[#สรุปหนังสือ] How Countries Go Broke : The Big Cycle (2025)

โดย Ray Dalio

“Big debt crises are inevitable. Throughout history only a very few well-disciplined countries have avoided them.”

ปัญหาหนี้สาธารณะที่ก่อตัวขึ้นทั่วโลกอย่างต่อเนื่องและรวดเร็วนั้นกำลังจะสร้างการเปลี่ยนแปลงของระเบียบโลกใหม่ในแบบที่ผู้คนในยุคของพวกเรานั้นไม่เคยได้สัมผัสมาก่อนหรือไม่ ? รัฐบาลของแต่ละประเทศโดยเฉพาะชาติมหาอำนาจนั้นจะยังคงเพิ่มเพดานหนี้สาธารณะต่อไปได้อีกนานแค่ไหน ? แล้วประเทศมหาอำนาจอย่างสหรัฐอเมริกาผู้กุมเงินดอลลาร์ที่เป็นดั่งเงินสำรองของโลกนั้นจะมีโอกาสถังแตกได้หรือไม่ ? ทั้งหมดนี้คือคำถามที่สำคัญอย่างมากของยุคสมัยที่น้อยคนนักที่จะพยายามทำความเข้าใจและหาคำตอบ

How Countries Go Broke คือ คัมภีร์ด้านเศรษฐศาสตร์เล่มล่าสุดของ Ray Dalio เจ้าของกองทุน hedge fund ขนาดใหญ่ที่สุดของโลกอย่าง Bridgewater Associates ผู้เขียนหนังสือระดับขึ้นหิ้งอย่าง Principles : Life & Work ที่ว่าด้วยการศึกษา “วัฏจักรขนาดใหญ่” หรือ “Big Cycle” ของการเปลี่ยนแปลงของระเบียบโลกและระเบียบระดับประเทศต่อเนื่องจากหนังสือเล่มที่แล้วอย่าง Principles for Dealing with the Changing World Order ที่เล่มนี้โฟกัสไปที่ “วัฏจักรหนี้” ของประเทศต่างๆที่มีส่วนสำคัญอย่างยิ่งต่อการเปลี่ยนแปลงไปสู่ระเบียบโลกใหม่ที่กำลังใกล้เข้ามาเรื่อยๆ

โดย Ray Dalio ผู้มีทั้งองค์ความรู้และประสบการณ์กว่า 50 ปีในวงการการลงทุนระดับมหภาคนั้นได้ลงทุนลงแรงศึกษาประวัติศาสตร์ของมนุษยชาติกว่า 500 ปีย้อนหลังเพื่อกลั่นกรององค์ความรู้จากการเกิดขึ้นแบบซ้ำๆในอดีตของวิกฤตหนี้ของประเทศต่างๆออกมาเป็น “หลักการ” เพื่อเตรียมพร้อมรับมือกับการเปลี่ยนแปลงของวัฏจักรหนี้ขนาดใหญ่ที่มักเกิดขึ้นเพียงหนึ่งครั้งในช่วงอายุคน ขอเชิญทุกท่านอ่านสรุปหนังสืออันทรงคุณค่าแห่งยุคเล่มนี้กันได้เลยครับ

Ray Dalio ผู้เขียนหนังสือ Principles และเจ้าของเฮดจ์ฟันด์ Bridgewater Associates (source: TED)

PART I : OVERVIEW OF THE BIG DEBT CYCLE

1 | The Big Debt Cycle in a Tiny Nutshell

“เครดิต” หรือ “เงินเชื่อ” คือ กลไกหลักในการกระตุ้นการใช้จ่ายที่สามารถสร้างขึ้นมาได้อย่างง่ายดายด้วยการสร้าง “หนี้” ที่ผู้กู้ทำสัญญากับเจ้าหนี้ว่าจะจ่ายเงินคืนให้ทั้งเงินต้นและดอกเบี้ยในอนาคตเพื่อได้เงินก้อนมาใช้จ่ายในปัจจุบัน โดยยิ่งมีการปล่อยเครดิตมากขึ้นเท่าไหร่ก็ยิ่งเพิ่มปริมาณเงินในระบบเศรษฐกิจที่นำไปสู่การเติบโตและทำให้รัฐบาลทั่วโลกต่างสนับสนุนการสร้างหนี้เพื่อเศรษฐกิจมากขึ้นเรื่อยๆ แต่การที่ตัวบุคคล บริษัทและประเทศได้เงินเครดิตมาใช้ก่อนในระยะสั้นนั้นก็ต้องแลกกับภาระของดอกเบี้ยและหนี้ที่จะต้องจ่ายคืนในระยะยาวที่หมายความว่าลูกหนี้จะต้องหาทางมีรายได้ที่มากกว่ารายจ่ายและภาระของหนี้ให้ได้ ในขณะที่ปัจจุบันลูกหนี้เหล่านั้นยังคงมีรายจ่ายที่มากกว่ารายได้จนต้องทำการกู้หนี้ขึ้นมา ดังนั้น กระบวนการของเครดิตและหนี้จึงมีลักษณะเป็น ”วัฏจักร“ ที่เริ่มต้นอย่างฟุ้งเฟ้อจากการมีเงินเชื่อก้อนใหม่ก่อนที่จะจบลงด้วยความลำบากลำบนในการชำระหนี้หรือประคับประคองปริมาณหนี้ให้ไม่สูงจนไม่สามารถจ่ายดอกเบี้ยๆด้อีกต่อไป

วัฏจักรของหนี้ระยะสั้น (short-term debt cycle) มักเกิดขึ้นเป็นรอบๆ รอบละประมาณ 6 ปีบวกลบ 3 ปี โดยมักเริ่มจากภาวะเศรษฐกิจที่ชะลอตัวจนนำไปสู่เงินเฟ้อที่ต่ำและอัตราดอกเบี้ยที่ต่ำซึ่งเหมาะแก่การกู้ยืมเพื่อใช้จ่ายและลงทุนในทรัพย์สินที่มีมูลค่าต่ำที่ให้ผลตอบแทนสูง ก่อนที่เงินเครดิตจากหนี้จะเริ่มปลุกการใช้จ่ายและมูลค่าทรัพย์สินให้ร้อนแรงยิ่งขึ้นจนทำให้อัตราเงินเฟ้อเพิ่มขึ้นและอัตราดอกเบี้ยสูงขึ้น จนถึงจุดที่การกู้หนี้เริ่มมีต้นทุนที่สูงและมีอัตราผลตอบแทนที่ต่ำลงจนทำให้ปริมาณการกู้ยืมนั้นลดลงและชะลอการเติบโตของเศรษฐกิจและทำให้ทรัพย์สินมูลค่าตกต่ำลงเรื่อยๆก่อนที่จะเริ่มต้นวัฏจักรของหนี้ครั้งใหม่ที่ก็มักพัวพันกับวัฏจักรของเศรษฐกิจ

วัฏจักรขนาดใหญ่ของหนี้ระยะยาว (long-term big debt crisis) มักเกิดขึ้นในหนึ่งช่วงอายุคนตามการสะสมของปริมาณหนี้ที่พุ่งสูงขึ้นเรื่อยๆผ่านการก่อหนี้ในวัฏจักรหนี้ระยะสั้นหลายรอบที่แต่ละครั้งก็นำไปสู่การสะสมของปริมาณหนี้ที่เพิ่มขึ้นจนถึงจุดที่ปริมาณของหนี้นั้นไม่ยั่งยืนแล้วอีกต่อไป จนนำไปสู่ปัญหาใหญ่จากการผิดนัดชำระหนี้หรือการพิมพ์เงินเพื่อใช้หนี้ที่ก็เป็นการทำลายมูลค่าของค่าเงิน โดยวัฏจักรหนี้ขนาดใหญ่นั้นสามารถแบ่งออกได้เป็น 5 ช่วงเวลาสำคัญ ได้แก่

- The Sound Money Stage : ช่วงเวลาแห่งโอกาสที่สัดส่วนหนี้ต่อทรัพย์สินและรายได้ของประเทศอยู่ในระดับต่ำ ความเชื่อมั่นต่อเงินมีอยู่สูง มูลค่าทรัพย์สินอยู่ในระดับที่ต่ำและเงินเครดิตสามารถนำไปลงทุนเพื่อสร้างผลตอบแทนที่สูงและสามารถใช้ผลตอบแทนมาจ่ายภาระดอกเบี้ยได้

- The Debt Bubble Stage : ช่วงเวลาที่สัดส่วนของหนี้เติบโตขึ้นอย่างรวดเร็วจากการบูมของเศรษฐกิจและความเชื่อมั่นจนทำให้อัตราการสร้างหนี้และการเติบโตของการลงทุนนั้นพุ่งสูงกว่าการเติบโตของรายได้ที่ได้มาจากการลงทุน จนนำไปสู่จุดที่การสร้างหนี้นั้นไม่ยั่งยืนอีกต่อไป

- The Top Stage : ช่วงเวลาฟองสบู่ของการก่อหนี้ได้แตกลงอย่างฉับพลันและนำไปสู่การหดตัวลงอย่างรวดเร็วของหนี้และเครดิต ซึ่งธนาคารกลางและผู้กำหนดนโยบายทางการเงินจะต้องเร่งเข้ามาดูแลอย่างรวดเร็วหลังจากฟองสบู่แตก

- The Deleveraging Stage : ช่วงเวลาแห่งการลดสัดส่วนของหนี้อย่างทรหดที่ธนาคารกลางและผู้กำหนดนโยบายทางการเงินต้องร่วมมือกันวางแผนการปรับโครงสร้างหนี้และพิมพ์เงินเพื่อช่วยแบ่งเบาภาระหนี้ โดย Ray Dalio มองเห็นโอกาสในการสร้างสมดุลที่สวยงามของการปรับโครงสร้างหนี้ (อาทิ การปรับเป็นหนี้เสียผิดชำระ) ที่มักนำไปสู่ภาสะเงินฝืดและการพิมพ์เงินเพื่อซื้อหนี้ที่ทำให้เกิดภาวะเงินเฟ้อที่สามารถทำให้อัตราส่วนของหนี้ค่อยๆลดลงโดยที่ยังไม่เกิดวิกฤติเศรษฐกิจจากเงินฝืดหรือเงินเฟ้อครั้งใหญ่

- The Big Debt Crisis Recedes : การฟื้นคืนสู่ช่วงเวลาแห่งโอกาสที่ประเทศจำเป็นต้องสร้างความน่าเชื่อถือต่อการก่อหนี้และการลงทุนอีกครั้งหลังจากที่สัดส่วนหนี้ได้ลดต่ำลงมาแล้ว อาทิ การปรับนโยบายการเงินเป็นแบบ hard money ที่รัฐบาลมีเงินสำรองและทองคำเพียงพอต่อการแลกเงินกระดาษเป็นทรัพย์สินที่จับต้องได้

2 | The Mechanics in Words and Concepts

Ray Dalio เชื่อว่าการเกิดขึ้นของสิ่งต่างๆนั้นมีเหตุผลอยู่เสมอและเปรียบสิ่งเหล่านั้นเป็นเหมือน “เครื่องยนต์ (machine)” ที่มักมี “กลไกขับเคลื่อน (mechanics)” ที่หากพวกเราทำความเข้าใจกลไกเหล่านั้นได้ พวกเราก็จะเข้าใจเครื่องยนต์เหล่านั้นและพยากรณ์อนาคตของทิศทางของเครื่องยนต์เหล่านั้นได้ ซึ่งกลไกสำคัญของวัฏจักรนี้นั้นมีอยู่ 5 องค์ประกอบ ได้แก่

- Borrower-Debtors : ”ลูกหนี้“ ที่ทำการกู้เงินเครดิตเพื่อนำไปใช้จ่ายในปัจจุบันโดยจะนำเงินมาจ่ายคืนหนี้ในอนาคต

- Lender-Creditors : “เจ้าหนี้” ที่ทำหน้าที่ปล่อยกู้เงินเพื่อแลกกับอัตราดอกเบี้ยและเงินต้นที่จะจ่ายคืนในระยะยาว

- Banks : “ธนาคารพาณิชย์” ที่ทำหน้าที่เป็นตัวกลางในการปล่อยกู้ระหว่างลูกหนี้กับเจ้าหนี้โดยหวังผลในการทำกำไรจากส่วนต่างของอัตราดอกเบี้ย

- Central Governments : “รัฐบาลกลาง” ที่ทำหน้าที่กำหนดนโยบายทางการคลังและลงทุนเพื่อสร้างผลิตภาพทางเศรษฐกิจตามเสียงสนับสนุนของประชาชน

- Central Banks : “ธนาคารกลาง” ที่ทำหน้าที่กำหนดอัตราดอกเบี้ยและควบคุมปริมาณเงินในระบบเศรษฐกิจเพื่อรักษาสมดุลให้เศรษฐกิจเติบโตได้อย่างยั่งยืนด้วยอัตราเงินเฟ้อและสัดส่วนหนี้ที่ไม่สูงจนเกินไป

โดยถ้าเปรียบระบบเศรษฐกิจเป็นดั่งเครื่องยนต์ในลักษณะเดียวกันกับร่างกายของมนุษย์แล้ว เงินสดและเงินเครดิตก็เปรียบดั่งเลือดที่หล่อเลี้ยงองค์ประกอบต่างๆของร่างกาย โดยมีรัฐบาลกลางทำหน้าที่เป็นสมองในการสั่งการการขับเคลื่อนของเลือดไปยังส่วนที่ต้องการและมีธนาคารกลางทำหน้าที่เป็นหัวใจเพื่อสูบฉีดเลือดให้เพียงพอต่อความต้องการโดยไม่ทำให้ร่างกายมีปริมาณเลือดที่มากหรือน้อยจนเกินไป

การทำความเข้าใจระบบเศรษฐกิจและกลไกของวัฏจักรหนี้ยังต้องทำความเข้าใจหลักการพื้นฐานอย่าง “ราคา” ที่ Ray Dalio เลือกใช้หลักการ “P = $ / Q” ที่กำหนดว่า “ราคา (P)” นั้นมีค่าเท่ากับ “ปริมาณเงินที่ต้องการซื้อสินค้า บริการและการลงทุน ($)” หารด้วย “ปริมาณของสินค้า บริการและการลงทุน (Q)” ที่อธิบายการเปลี่ยนแปลงของราคาต่างๆได้เป็นอย่างดี อาทิ หากการอัดฉีดเงินเครดิตทำให้ $ นั้นเพิ่มขึ้นและนำไปสู่การลงทุนอย่างมีผลิตภาพที่สามารถเพิ่มปริมาณของ Q ขึ้นในสัดส่วนที่สมดุลแล้ว ราคา P ก็จะยังคงที่โดยไม่มีเงินเฟ้อและผลิตภาพของเศรษฐกิจก็จะเพิ่มสูงขึ้น แต่ถ้าการอัดฉีดเงินเครดิตนั้นไม่นำไปสู่ผลิตภาพที่เพิ่มขึ้นแล้ว ปริมาณเงินที่เข้ามานั้นก็มีแต่ทำให้ราคาพุ่งสูงขึ้นและก่อให้เกิดเงินเฟ้ออย่างรุนแรงโดยไม่ได้ช่วยก่อให้เกิดพัฒนาการทางเศรษฐกิจอย่างแท้จริง

3 | The Mechanics in Numbers and Equations

Ray Dalio สร้างโมเดลในการประเมินความเสี่ยงของวิกฤติหนี้ที่มีตัวแปรมากถึง 35 ตัวแปรที่ใช้ในการพยากรณ์โอกาสและความรุนแรงจากปัญหาหนี้ของประเทศ โดยเขายกให้ 4 ตัวแปรดังต่อไปนี้สำคัญที่สุด

- Debts Relative to Income : อัตราส่วนระหว่างหนี้ต่อรายได้ ที่หากสัดส่วนของหนี้มีปริมาณเพิ่มสูงขึ้นเมื่อเทียบกับรายได้ก็จะเป็นการกดดันให้รายได้ถูกนำมาใช้จ่ายคืนหนี้มากขึ้นและทำให้เหลือเงินมาใช้จ่ายและลงทุนน้อยลงซึ่งก็มักนำไปสู่การเติบโตของรายได้ที่ลดลงหรือการก่อหนี้เพิ่มเติม

- Debt Service Relative to Income : อัตราส่วนระหว่างภาระหนี้ต่อรายได้ ที่หากสัดส่วนค่าใช้จ่ายดอกเบี้ยและเงินต้นเพิ่มสูงขึ้นจะยิ่งเป็นสัญญาณว่ารายได้คงเหลือจากการจ่ายหนี้นั้นลดลง โดยเมื่อผู้ถือหนี้มีสัดส่วนหนี้เพิ่มสูงขึ้นก็จะทำให้พวกเขามีความเสี่ยงในการผิดชำระหนี้ที่มากขึ้นและทำให้ผู้ปล่อยกู้หนี้เรียกร้องอัตราดอกเบี้ยที่สูงขึ้นหรือยอมขายสัญญาหนี้เพื่อลดความเสี่ยงทิ้งไปที่นำไปสู่การลดมูลค่าของสินทรัพย์หนี้

- Nominal Interest Rates Relative to Inflation Rates and Nominal Income Growth Rate : อัตราส่วนระหว่างอัตราดอกเบี้ยกับเงินเฟ้อและการเติบโตทางรายได้ ที่เป็นดัชนีชี้วัดว่าสัดส่วนของหนี้ในอนาคตนั้นกำลังจะเพิ่มสูงขึ้นหรือลดลงเมื่อเทียบกับรายได้ โดยยิ่งอัตราดอกเบี้ยสูงขึ้นในขณะที่การเติบโตทางรายได้นั้นต่ำลงก็จะเป็นสัญญาณที่ชัดเจนว่าตัวแปร Debt Service Relative to Income จะพุ่งสูงขึ้นในอนาคต

- Debt and Debt Service Relative to Savings : อัตราส่วนของหนี้และภาระหนี้ต่อเงินออมหรือเงินทุนสำรอง ซึ่งแสดงให้เห็นถึงความเสี่ยงต่อการผิดชำระหนี้ โดยหากประเทศมีเงินทุนสำรองที่สูงนั้นก็อาจเพียงพอต่อการชำระหนี้ถึงแม้ภาระหนี้จะสูงกว่ารายได้ก็ตาม

โดยถ้านำตัวแปรสำคัญข้างต้นมาทำเป็นสมการก็จะได้สมการหลักที่ใช้ประเมินสัดส่วนหนี้ในอนาคตได้ดังนี้

Future Debt / Future Revenue = ((Future Expenses Excluding Interest – Future Revenue) + Current Debt x (1 + Interest Rate)) / (Current Revenue x (1 + Growth Rate))

โดยสมการนี้ก็แสดงให้เห็นว่าหากอัตราการสร้างหนี้ในอนาคตนั้นเพิ่มสูงขึ้นหรืออัตราดอกเบี้ยนั้นเพิ่มสูงขึ้นแล้วก็จะทำให้ภาระในการสร้างรายได้ในอนาคตเพิ่มสูงขึ้น โดยหากอัตราการเติบโตทางรายได้นั้นต่ำกว่าภาระที่เพิ่มขึ้นก็จะทำให้หนี้มีสัดส่วนที่เพิ่มสูงขึ้น ยกตัวอย่างที่รัฐบาลสหรัฐที่ Ray Dalio ประเมินว่าค่าใช้จ่ายของรัฐบาลสหรัฐนั้นก่อนหักดอกเบี้ยจะอยู่ที่ 112% ของรายได้ ซึ่งหมายความว่าสหรัฐต้องเพิ่มหนี้ถึง 12% ต่อรายได้ต่อปีเพื่อการใช้จ่ายและจะทำให้สัดส่วนหนี้ที่ 580% ต่อรายได้ของรัฐบาล (ส่วนใหญ่คือภาษี) นั้นจะเพิ่มขึ้นเป็น 700% ภายใน 10 ปีหากอัตราการเติบโตและอัตราดอกเบี้ยนั้นเท่ากัน ซึ่งเมื่อคิดว่ารัฐบาลสหรัฐน่าจะมีอัตราการเติบโตทางรายได้ที่ 3.9% และอัตราดอกเบี้ยอยู่ที่ประมาณ 3.45% ก็จะทำให้การเติบโตของหนี้ลดลงมาอยู่ที่ประมาณ 650% โดยยิ่งธนาคารกลางของสหรัฐพยายามซื้อพันธบัตรรัฐบาลเพื่อลดอัตราดอกเบี้ยมากเท่าไหร่ สัดส่วนของหนี้ก็จะลดลงมากยิ่งขึ้น แต่อัตราดอกเบี้ยของหนี้ที่ต่ำลงผนวกกับ Debts Relative to Income ที่ยังสูงอยู่ก็อาจจะทำให้ผู้ปล่อยหนี้เริ่มคิดหนักในการให้รัฐบาลสหรัฐกู้เงินมากขึ้นเรื่อยๆ

หากเหตุการณ์ข้างต้นได้เกิดขึ้น เมื่อประเทศที่มีหนี้สินท่วมท้นเริ่มขาดแคลนผู้ปล่อยกู้ก็จะนำไปสู่การยอมขึ้นอัตราดอกเบี้ยที่มีแต่จะยิ่งทำให้ภาระหนี้นั้นเพิ่มสูงขึ้นจนเกิดเป็นวงจรแห่งความตายที่อัตราดอกเบี้ยและภาระหนี้ต่อรายได้สูงขึ้นเรื่อยๆจนเกิดวิกฤติหนี้ครั้งใหญ่ ซึ่งการแก้ปัญหาหนี้ครั้งใหญ่ของประเทศนั้นก็มีทางเลือกแค่ 4 ทาง

- Austerity : การรัดเข็มขัดการใช้จ่ายของภาครัฐลงที่ก็จะทำให้เงินก้อนใหญ่ไหลเข้าสู่ระบบเศรษฐกิจน้อยลงและทำให้รัฐเก็บภาษีได้น้อยลงจนกลายเป็นวงเวียนที่ควรหลีกเลี่ยง โดยยิ่งมีนโยบายนี้มากขึ้นก็จะยิ่งนำไปสู่ความไม่พอใจในสังคมที่รุนแรงขึ้น (อีกแนวทางคือการเพิ่มอัตราภาษีจากภาคเอกชนที่ก็มักได้ผลลัพธ์คล้ายๆกัน)

- Debt Default / Debt Restructuring : การปรับโครงสร้างหนี้หรือยอมผิดชำระหนี้ที่จะช่วยลดปริมาณหนี้ได้ในระยะสั้น แต่ก็จะนำไปสู่การสูญเสียเครดิตและนำไปสู่ภาวะเงินฝืดและเศรษฐกิจถดถอยได้เพราะหนี้ที่ไม่ถูกชำระนั้นก็คือเงินที่ขาดหายไปจากระบบเศรษฐกิจ

- The Central Bank Printing Money and Making Purchases of Debt : ธนาคารทำการพิมพ์เงินและซื้อพันธบัตรรัฐบาลหรือหนี้จากภาคเอกชนเพื่อลดปริมาณหนี้ลง แต่ก็นำไปสู่การเพิ่มขึ้นของปริมาณเงินที่เป็นการลดค่าเงินและเพิ่มอัตราเงินเฟ้อ ซึ่งหากควบคุมได้ดีประกอบกับการทำ Debt Restructuring ก็จะนำไปสู่หนทางการแก้วิกฤติหนี้ที่สวยงามได้โดยที่ไม่เกิดเงินเฟ้อรุนแรงหรือเงินฝืด

- Transfer of Money and Credit from Private Market Players : การที่ภาครัฐสามารถดึงเงินจากภาคเอกชนที่มีความสามารถในการจ่ายได้กลับสู่ภาครัฐเพื่อใช้หนี้หรือเพื่ออัดฉีดเงินไปยังภาคเอกชนอื่นๆเพื่อลดภาระหนี้หรือกระตุ้นอัตราการเติบโตของรายได้ที่สูงขึ้น

PART II : THE ARCHETYPICAL SEQUENCE LEADING TO CENTRAL GOVERNMENTS AND CENTRAL BANKS GOING BROKE

4 | The Archetypical Sequence

Ray Dalio ได้ทำการศึกษาวิกฤติหนี้ระดับประเทศกว่า 35 เหตุการณ์ที่เกิดขึ้นในรอบ 100 ปีที่ผ่านมาและสรุปลำดับการเกิดขึ้นของวิกฤติออกเป็น 9 ลำดับที่จะกล่าวสรุปต่อไปในอีก 3 บทข้างหน้า

แต่ก่อนจะลงรายละเอียดเพิ่มเติม Ray Dalio ก็ได้ระบุถึงความแตกต่างของระบบการเงินของประเทศที่กำลังเกิดวิกฤติหนี้ออกเป็น 2 ระบบ ได้แก่ 1.) ค่าเงินแบบ Hard Money ที่เงินทุกธนบัตรทุกเหรียญนั้นมีมูลค่าเชื่อมโยงกับสินทรัพย์จริงๆที่จับต้องได้ อาทิ ทองคำ กับ 2.) ค่าเงินแบบ Fiat Money ที่เงินทั้งหมดนั้นไม่ได้ผูกโยงกับสินทรัพย์โดยตรงแบบ 1:1 และมูลค่าของเงินนั้นขึ้น อยู่กับความน่าเชื่อถือจากนโยบายการเงินของรัฐบาลและธนาคารกลาง อาทิ การกำกับอัตราดอกเบี้ย

โดยหากระบบการเงินแบบ Hard Money นั้นเกิดวิกฤติหนี้ขึ้นก็มักจะนำไปสู่การยกเลิกการผูกขาดเงินกับสินทรัพย์แข็งและเปลี่ยนระบบการเงินเป็นแบบ Fiat Money ที่มักจะทำให้ค่าเงินอ่อนค่าลง อาทิ เหตุการณ์ Nixon Shock ในปี 1971 ที่สหรัฐอเมริกาประกาศยกเลิกการตรึงเงินสกุลดอลลาร์กับทองคำจนทำให้ค่าเงินดอลลาร์อ่อนตัวลงไปสู่จุดสมดุลใหม่ ซึ่งวิกฤติหนี้ที่เกิดขึ้นกับประเทศที่มีระบบการเงินที่แตกต่างกันนั้นก็จะนำไปสู่ผลลัพธ์ที่แตกต่างกันไป โดยระบบ Fiat Money นั้นจะเกิดผลลัพธ์ที่กินระยะเวลานานกว่าการช็อคของระบบ Hard Money แต่ท้ายที่สุดระบบ Fiat Money ที่ความน่าเชื่อถือต่ำก็มักย้อนกลับไปเป็นระบบ Hard Money เพื่อดึงความน่าเชื่อถือกลับมาอีกครั้งเป็นวัฏจักรสืบเนื่องไปเรื่อยๆ

5 | The Private Sector and Central Government Debt Crisis (Stages 1-4)

วิกฤติหนี้ระดับประเทศล้วนเริ่มต้นจากวิกฤติหนี้ของภาคเอกชนที่ลุกลามไปยังวิกฤติหนี้ของรัฐบาลกลาง โดยแบ่งเป็นลำดับเหตุการณ์ 4 ลำดับแรก ดังต่อไปนี้

Stage 1. The Private Sector and Government Get Deep in Debt : การสะสมปริมาณหนี้ต่อรายได้ของภาคเอกชนและภาครัฐในสัดส่วนที่สูงจนเริ่มไม่ยั่งยืนที่เป็นสัญญาณว่าประเทศนั้นเริ่มอาศัยหนี้ในการเติบโตและใช้จ่ายภาระหนี้มากขึ้นเรื่อยๆ จนภาระของหนี้ทั้งดอกเบี้ยและเงินต้นเริ่มทำให้รัฐบาลใช้จ่ายได้น้อยลงและทำให้อัตราการเติบโตทางเศรษฐกิจลดต่ำลง

Stage 2. The Private Sector Suffers a Debt Crisis and the Central Government Gets Deeper in Debt to Help the Private Sector : การเกิดวิกฤติหนี้ในภาคเอกชนที่เริ่มไม่สามารถชำระหนี้ได้ในปริมาณที่มากจนนำไปสู่การแทรกแซงโดยรัฐบาลที่มักเข้ามาอุ้มภาคเอกชนด้วยการก่อหนี้ของรัฐบาลเพิ่มเติมเพื่อใช้หนี้แทนบริษัทเอกชนเพื่อประคองระบบเศรษฐกิจ โดยลำดับเหตุการณ์นี้ก็สามารถสังเกตได้ง่ายๆจากสัดส่วนหนี้ของรัฐบาลที่สูงขึ้นในขณะที่หนี้ของภาคเอกชนลดลง

Stage 3. The Central Government Experiences a Debt Squeeze in which the Free-Market Demand for its Debt Falls Short of the Supply of It : การที่รัฐบาลเริ่มสูญเสียความน่าเชื่อถือจากการมีสัดส่วนหนี้ที่สูงเกินไปเมื่อเทียบกับรายได้หรือเงินสำรอง จนนำมาสู่แรงกดดันให้ขึ้นอัตราดอกเบี้ยเพื่อให้สูงเพียงพอในระดับที่ผู้ปล่อยกู้สามารถรับความเสี่ยงได้ ซึ่งการเพิ่มขึ้นของอัตราดอกเบี้ยก็จะยิ่งเพิ่มแรงกดดันต่อการชำระหนี้ในอนาคตจนนำไปสู่กลยุทธ์ในการหาทางชำระหนี้ต่างๆนาๆ อาทิ การออกนโยบายการันตีเงินต้นของหนี้เพื่อสร้างความต้องการซื้อสินทรัพย์หนี้ การกระตุ้นให้ภาคเอกชนช่วยซื้อพันธบัตรของรัฐบาล การปรับระยะเวลาของพันธบัตรรัฐบาลให้สั้นลงเพื่อลดความเสี่ยงของผู้ปล่อยกู้ ไปจนถึง การรณรงค์ให้ประชาชนรักชาติช่วยชาติใช้หนี้

Stage 4. The Selling of the Government’s Debt Leads to a Free-Market-Driven Tightening of Money and Credit, which Leads to a Weakening of the Economy, Downward Pressure on the Currency and Declining Reserves as the Central Bank Attempts to Defend the Currency : เมื่อความน่าเชื่อถือของรัฐบาลกลางเริ่มลดต่ำลงอย่างรวดเร็วและทำให้ผู้ปล่อยกู้ไม่อยากให้รัฐบาลกลางกู้แม้ดอกเบี้ยจะอยู่ในระดับที่สูงขึ้นเพราะพวกเขามองเห็นว่ายิ่งดอกเบี้ยสูงยิ่งเพิ่มความเสี่ยงต่อการปล่อยกู้ให้กับรัฐบาล ผู้ถือครองสินทรัพย์หนี้ของประเทศก็มักเริ่มทำการขายสินทรัพย์เหล่านั้นจนนำไปสู่การลดมูลค่าลงของค่าเงินของประเทศ ซึ่งธนาคารกลางก็จำเป็นต้องเข้ามาแก้ปัญหาด้วยการพยายามขึ้นดอกเบี้ยเพื่อประคองค่าเงินแต่ก็จะนำไปสู่การเพิ่มขึ้นของภาระหนี้ของภาครัฐที่กำลังมีปัญหาอยู่แล้วและภาระหนี้ของภาคเอกชนกับผู้บริโภคที่นำไปสู่การใช้จ่ายที่ลดลงและสภาพเศรษฐกิจที่แย่ลง ซึ่งต่อมารัฐบาลกลางก็มักไม่มีทางเลือกนอกจากการเริ่มทำการพิมพ์เงินเพื่อแก้ปัญหาหนี้และพยุงเศรษฐกิจแต่ก็มักนำไปสู่การอ่อนค่าของสกุลเงิน จนธนาคารกลางต้องเริ่มขายสินทรัพย์สำรองระหว่างประเทศเพื่อประคองค่าเงินซึ่งในบางครั้งก็สำเร็จแต่ในบางครั้งธนาคารกลางก็ต้องยอมแพ้และปล่อยให้ค่าเงินอ่อนตัวลงในระดับที่รุนแรงอย่างที่พึ่งเกิดขึ้นกับอาร์เจนตินาและตุรกี ซึ่งวงจรการด้อยค่าของค่าเงินนั้นก็มักมีความรุนแรงมากยิ่งขึ้นเมื่อนักลงทุนต่างชาติเริ่มเทขายสินทรัพย์ในสกุลเงินที่มีปัญหาและเหล่าประชาชนในประเทศต่างก็หนีไปครอบครองสินทรัพย์ในสกุลเงินอื่นที่ยังมีความน่าเชื่อถือและนำเงินออกนอกประเทศอย่างต่อเนื่อง

6 | The Crisis Spills Over to the Central Bank (Stages 5-6)

เมื่อวิกฤติหนี้ของภาคเอกชนและรัฐบาลกลางได้เริ่มลุกลามไปสู่ธนาคารกลางผู้เป็นดั่งผู้พิทักษ์สุดท้ายของระบบการเงินของประเทศ เหตุการณ์วิกฤติลำดับถัดมาก็จะเป็นดังต่อไปนี้

Stage 5. When There is a Debt Crisis and Interest Rates Can’t be Lowered, the Central Bank Prints Money and Buys Bonds to Ease Credit and Make It Easier to Service Debt : เมื่อหนทางสุดท้ายในการแก้ไขวิกฤติหนี้ของรัฐบาลกลางก็คือการเข้าแทรกแซงด้วยการ “พิมพ์เงิน” ของธนาคารกลางที่แท้จริงแล้วก็คือการที่ธนาคารกลางทำการกู้เงินระยะสั้นจากสินทรัพย์สำรองของธนาคารพาณิชย์ต่ออีกทอดหนึ่งเพื่ออัดฉีดเข้าไปในระบบเศรษฐกิจและใช้ซื้อสินทรัพย์หนี้หรือปล่อยกู้ให้กับรัฐบาลกลางด้วยดอกเบี้ยต่ำกว่าที่ควรจะเป็น (เพราะหากดอกเบี้ยสมเหตุสมผลแล้วก็คงมีผู้ที่ต้องการซื้อหนี้มากมายจนธนาคารกลางไม่ต้องเข้าไปช่วย ซึ่งธนาคารกลางก็พร้อมช่วยพยุงอัตราดอกเบี้ยให้ต่ำเพื่อให้รัฐบาลสามารถชำระหนี้ได้) ซึ่งโดยปกติแล้วการพิมพ์เงินเพื่อเข้าซื้อหนี้ของธนาคารกลางนั้นก็มักเป็นสัญญาณเตือนภัยที่สำคัญและมักนำไปสู่การด้อยค่าของค่าเงินของประเทศที่จะยิ่งสร้างผลตอบแทนที่ย่ำแย่ลงให้กับผู้ที่กำลังปล่อยกู้ให้กับรัฐบาลกลางของประเทศนั้นๆ

Stage 6. If Interest Rates Rise, the Central Bank Loses Money Because the Interest Rates That It Has to Pay on Its Liabilities is Greater than the Interest Rate It Receives on the Debt Assets It Bought : เมื่อความเชื่อมั่นของประเทศนั้นลดต่ำลงและทำให้อัตราดอกเบี้ยในการกู้เงินของธนาคารกลางนั้นสูงขึ้นก็อาจนำไปสู่การที่ธนาคารกลางถังแตกจากรายรับที่ได้จากอัตราดอกเบี้ยที่ต่ำกว่าที่ควรจะเป็นของสินทรัพย์หนี้ที่ซื้อมาจากรัฐบาลกลางนั้นต่ำกว่าอัตราดอกเบี้ยที่ธนาคารกลางต้องจ่ายจนมักทำให้ธนาคารกลางมีสินทรัพย์ที่ติดลบ โดยการติดลบของธนาคารกลางนั้นแท้จริงแล้วก็ดีกว่าการติดลบของภาคเอกชนและรัฐบาลมากเพราะธนาคารกลางนั้นยังคงสามารถพิมพ์เงินเพิ่มเติมเพื่อใช้จ่ายหนี้ไปได้เรื่อยๆไปพร้อมๆกับการขายสินทรัพย์สำรอง แต่เมื่อถึงจุดหนึ่งที่การติดลบนั้นสูงเกินไปและสินทรัพย์สำรองนั้นเริ่มลดลงไปมาก การพิมพ์เงินจำนวนมากก็มีแต่จะยิ่งซ้ำเติมความน่าเชื่อถือของค่าเงินจนอาจนำไปสู่การด้อยค่าอย่างรุนแรงหรือการล่มสลายของค่าเงินของประเทศที่ถือเป็นวิกฤติแบบเต็มรูปแบบได้ในที่สุด

7 | The Prior Big Debt Crisis Recedes, a New Equilibrium is Reached, and a New Cycle Can Begin

ช่วงสุดท้ายของวิกฤติหนี้ครั้งใหญ่นั้นต้องเริ่มจากการที่ระบบเศรษฐกิจและการเงินของประเทศได้ตกไปอยู่ในจุดต่ำสุดอย่างแสนเจ็บปวด ก่อนที่จะสร้างพื้นฐานใหม่และฟื้นคืนกลับมาเป็นวัฏจักรการเติบโตครั้งใหม่อย่างเข้มแข็งอีกครั้ง

Stage 7. Debts are Restructured and Devalued : เมื่อภาระหนี้นั้นยากเกินกว่าที่จะรับมือไหวอีกต่อไป รัฐบาลและธนาคารกลางจึงต้องทำการปรับโครงสร้างหนี้ที่ทำให้ปริมาณของหนี้ลดต่ำลงไปพร้อมๆกับความเชื่อมั่นของผู้กู้ที่ดิ่งเหวและทำให้ปริมาณเงินที่ถูกสัญญาว่าจะใช้คืนนั้นหายไปจากตลาดจนเกิดพลังของเงินฝืด ไปพร้อมๆกับการลดมูลค่าของสกุลเงินจากการพิมพ์เงินอย่างต่อเนื่องที่ยิ่งมูลค่าของเงินลดลงก็ยิ่งทำให้มูลค่าของสินทรัพย์หนี้ลดต่ำลงไปด้วยและเกิดพลังของเงินเฟ้อ โดยหากการกระทำทั้งสองอยู่ในจุดสมดุลที่สวยงาม (beautiful deleveraging) ก็จะทำให้สัดส่วนหนี้ของประเทศลดต่ำลงโดยที่ไม่เกิดภาวะเงินฝืดหรือภาวะเงินเฟ้ออย่างรุนแรง ซึ่งทั้งหมดนี้ก็ต้องยอมแลกมากับค่าเงินสกุลของประเทศที่มักลดต่ำลงอย่างรุนแรง ความเจ็บปวดของประชาชนในภาวะเศรษฐกิจเผาจริงและความเจ็บปวดของผู้ถือครองสินทรัพย์หนี้ที่ขาดทุนอย่างหนัก

Stage 8. At Such Times, Extraordinary Policies Like Extraordinary Taxes and Capital Controls are Commonly Imposed : ประเทศที่กำลังเข้าสู่ภาวะการลดหนี้อย่างเจ็บปวดมักที่จะประกาศนโยบายที่ซ้ำเติมความเจ็บปวดของประชาชนและภาคเอกชน ทั้งการหารายได้เพิ่มเติม อาทิ การขึ้นภาษีอย่างรุนแรง และการกีดกันประชาชนหรือภาคเอกชนที่ต่างต้องการหนีออกจากสกุลเงินของประเทศที่กำลังตกต่ำไม่ให้นำเงินออกไปยังนอกประเทศผ่านการควบคุมการไหลเข้าออกของเงินอย่างเข้มงวด

Stage 9. The Deleveraging Process Inevitably Creates a Reduction in the Debt Burdens that Creates the Return to Equilibrium : เมื่อสัดส่วนของหนี้นั้นลดต่ำลงมาสู่จุดที่ประเทศสามารถทำการใช้หนี้คืนได้อย่างยั่งยืนแล้ว ประเทศที่สามารถฟื้นคืนความเชื่อมั่นต่อสกุลเงินและระบบเศรษฐกิจมักเลือกออกนโยบายทางการเงินที่เข้มงวดเพื่อลดการขาดดุลของรัฐบาล กำหนดอัตราดอกเบี้ยที่สูงเพื่อให้เจ้าหนี้ยอมปล่อยกู้ให้อีกครั้งและเพิ่มสินทรัพย์สำรองเพื่อปกป้องค่าเงินที่ในหลายๆกรณีก็มักกลับมาสู่ระบบ hard money ที่มีสินทรัพย์จับต้องได้รองรับอย่างชัดเจน เมื่อเงื่อนไขทั้งหมดนั้นถูกต้องแล้ว เมื่อนั้นก็อาจเป็นโอกาสในการถือครองสกุลเงินและหนี้ของประเทศนั้นๆที่มักมีแต่จะเพิ่มมูลค่าขึ้นจากความเชื่อมั่นที่ฟื้นคืนกลับมา

8 | The Overall Big Cycle

วัฏจักรหนี้นั้นเป็นเพียงส่วนหนึ่งของวัฏจักรขนาดใหญ่ของระเบียบโลกที่ประกอบไปด้วย 5 องค์ประกอบสำคัญที่มีความเชื่อมโยงและส่งผลซึ่งกันและกันจนนำไปสู่การเปลี่ยนแปลงครั้งใหญ่ของประเทศและในระดับโลก (อ่านรายละเอียดเพิ่มเติมได้ที่บทความสรุปหนังสือ Principles for Dealing with the Changing World Order)

- The Debt/Credit/Money/Economic Cycle : วัฏจักรของหนี้และเศรษฐกิจที่มักพัวพันกันตามที่สรุปมาแล้วในบทก่อนหน้า ซึ่งปัญหาเศรษฐกิจที่ลามมายังปัญหาหนี้ที่ยิ่งซ้ำเติมปัญหาเศรษฐกิจและความเชื่อมั่นนั้นก็มักส่งผลต่อระเบียบภายในประเทศที่ผู้นำมักสูญเสียความน่าเชื่อถือไปและระเบียบโลกที่นำไปสู่การเปลี่ยนแปลงทางภูมิรัฐศาสตร์

- The Internal Order and Disorder Cycle : วัฏจักรของระเบียบภายในประเทศที่มักมีการเปลี่ยนแปลงเป็นวัฏจักรอยู่เสมอเพราะเมื่อระบบการปกครองหนึ่งประสบความสำเร็จมาอย่างยาวนานก็มักนำไปสู่ความชะล่าใจและคอรัปชั่นที่กัดกร่อนระบบการปกครองนั้นลงจนถูกแทนที่ใหม่ด้วยระบบการปกครองใหม่ที่มีอำนาจและได้รับการสนับสนุนที่มากกว่าในที่สุด โดยการปกครองรูปแบบประชาธิปไตยในยามวิกฤติก็มักถูกแทนที่โดยแนวคิดแบบอำนาจนิยมหรือผู้นำแบบ strong man ที่พบเห็นได้มากขึ้นเรื่อยๆในปัจจุบัน

- The External Geopolitical Order and Disorder Cycle : วัฏจักรของระเบียบโลกที่การเปลี่ยนแปลงทางภูมิรัฐศาสตร์มักเกิดขึ้นระหว่างระบบ “เอกภาคนิยม (unilateralism)” ที่ประเทศกระทำการเพื่อผลประโยชน์สูงสุดของตัวเองและระบบ “พหุภาคีนิยม (multilateralism)” ที่กลุ่มประเทศร่วมมือกันเพื่อสันติภาพและความรุ่งเรืองร่วมกัน ซึ่งปัจจุบันระบบ multilateralism ที่นำโดยระบอบของสหรัฐอเมริกาหลังสงครามโลกครั้งที่ 2 นั้นก็เริ่มถูกลดบทบาทลงมาสู่การที่ประเทศหลายๆประเทศต่างเห็นแก่ตัวและกระทำการเพื่อผลประโยชน์ของตัวเอง

- Acts of Nature : วิกฤติการณ์ทางธรรมชาติ อาทิ น้ำท่วม ไฟป่า การขาดแคลนอาหารและเชื้อโรคระบาด นั้นมีส่วนสำคัญต่อการเปลี่ยนแปลงทางเศรษฐกิจและการปกครองมาโดยตลอดประวัติศาสตร์ของมนุษย์และดูเหมือนว่าภัยธรรมชาติเหล่านี้นั้นมีแต่จะทวีความรุนแรงยิ่งขึ้น

- Human Inventiveness : ความฉลาดในการคิดค้นนวัตกรรมที่เพิ่มผลิตภาพของมนุษย์นั้นเป็นแรงผลักดันหลักที่นำไปสู่การเติบโตและการยกระดับคุณภาพชีวิตของมนุษย์มาโดยตลอด โดยคลื่นของเทคโนโลยีลูกถัดไปอย่าง AI นั้นก็จะส่งผลกระทบต่อเศรษฐกิจและการเปลี่ยนแปลงระเบียบของโลกใหม่อย่างแน่นอน

Part III : LOOKING BACK

9 | From 1865 to 1945 in a Tiny Nutshell

Part III ของหนังสือเล่มนี้เป็นการย้อนอดีตกลับไปศึกษาวัฏจักรขนาดใหญ่ของหนี้ที่พัวพันกับวัฏจักรของระเบียบโลกเพื่อย้ำเตือนว่าเหตุการณ์ที่เกิดขึ้นในอดีตล้วนมีรูปแบบที่ซ้ำๆกันอยู่เสมอ

โดยเริ่มจากช่วงเวลาระหว่างปี 1865 ถึงปี 1945 ที่ปี 1865 นั้นเป็นดั่งจุดสิ้นสุดของเหตุการณ์ Civil War ในประเทศสหรัฐอเมริกาที่จบลงด้วยภาะหนี้อันมหาศาล การออกจากมาตรฐานทองคำและการด้อยค่าเงินดอลลาร์ถึงมากกว่า 10 เท่า ก่อนที่เศรษฐกิจของสหรัฐอเมริกาจะกลับมารุ่งเรืองอีกครั้งจากการปฏิวัติอุตสาหกรรมครั้งที่สองที่นำไปสู่ช่วงเวลาแห่งการเติบโตทางเศรษฐกิจตั้งแต่ปี 1870 จากการคิดค้นนวัตกรรมใหม่ๆ อาทิ เหล็กกล้า รางรถไฟ ระบบไฟฟ้าและโทรศัพท์ ซึ่งล้วนเพิ่มผลิตภาพให้กับชาติตะวันตก จนกระทั่งช่วงต้นศตวรรษที่ 20 ที่ความร้อนแรงทางเศรษฐกิจได้นำไปสู่เหตุการณ์ฟองสบู่แตกหลายครั้ง จนสหรัฐอเมริกาได้เริ่มต้นจัดตั้งรัฐบาลกลางขึ้นในปี 1913 เพื่อบริหารจัดการค่าเงินดอลลาร์ให้มีเสถียรภาพ

ในช่วงปี 1900 ถึงปี 1914 ยังเป็นช่วงเวลาที่ระดับของหนี้ของประเทศมหาอำนาจนั้นล้วนเพิ่มสูงขึ้นและความขัดแย้งภายในประเทศหลายๆประเทศก็ทวีความรุนแรงมากขึ้นระหว่างแนวคิดทุนนิยมกับสังคมนิยม ซึ่งก็นำไปสู่สงครามระดับภูมิภาค ก่อนที่สงครามโลกครั้งที่ 1 จะเกิดขึ้นในปี 1914 และเริ่มทำให้สหรัฐอเมริกาผู้เข้าร่วมสงครามทีหลังสุดขึ้นมามีอำนาจใหญ่ขึ้นในเวทีโลก ในขณะที่มหาอำนาจเดิมอย่างอังกฤษและฝรั่งเศสอ่อนแอลงจากภาระหนี้ ส่วนรัสเซียก็ได้เปลี่ยนแปลงระบบการปกครองและควบรวมอำนาจเป็นสหภาพโซเวียตในปี 1922 ขณะที่ผู้แพ้สงครามต่างติดหนี้มหาศาลหรือล่มสลายลง อาทิ จักรวรรดิออตโตมัน

ช่วงปี 1920s ที่รู้จักกันในนาม “the Roaring 20s” ก็ถือเป็นอีกช่วงเวลาแห่งสันติสุขและการเติบโตอย่างรวดเร็วจากนวัตกรรมคลื่นลูกใหม่ อาทิ รถยนต์ เครื่องบินและโทรทัศน์ ก่อนที่ฟองสบู่จะแตกในปี 1929 อันนำมาสู่ยุค Great Depression ที่จบลงด้วยนโยบายอันเข้มงวดของประธานาธิบดี Franklin D. Roosevelt ที่ห้ามชาวอเมริกันถือครองทองคำและทำการด้อยมูลค่าเงินดอลลาร์ลงกว่า 40% ในขณะที่ประเทศมหาอำนาจฝั่งยุโรปหลายประเทศเริ่มเผชิญปัญหาหนี้ครั้งใหญ่ จนนำไปสู่การเบนเข็มไปหาผู้นำฝ่ายขวาจัด อาทิ Adolf Hitler ของประเทศเยอรมนีที่ประกาศยกเลิกการชำระหนี้จากสงครามโลกครั้งที่ 1 และเริ่มต้นก่อสงครามโลกครั้งที่ 2 ในปี 1939 ซึ่งก็จบลงในปี 1945 ด้วยชัยชนะของชาติที่กลายมาเป็นมหาอำนาจของโลกในยุคต่อมาแต่เพียงผู้เดียวอย่างสหรัฐอเมริกาผู้เริ่มต้นทำการจัดระเบียบโลกใหม่

10 | A Brief Review of the Big Debt Cycle from 1945 to Now

ภาพรวมของวัฏจักรหนี้ตั้งแต่ปี 1945 จนถึงปัจจุบันของโลกนั้นสามารถสะท้อนผ่านวัฏจักรหนี้ของผู้นำของโลกอย่างประเทศสหรัฐอเมริกาที่กำลังอยู่ในช่วงท้ายของวิกฤติหนี้ครั้งใหญ่ที่สัดส่วนของหนี้ภาคเอกชนนั้นพุ่งสูงขึ้นอย่างต่อเนื่องให้หลังจากสงครามโลกครั้งที่ 2 ก่อนจะลดลงนิดหนึ่งในช่วงวิกฤติ subprime crisis ในปี 2008 ที่รัฐบาลสหรัฐนั้นเข้ามาอุ้มภาคเอกชนและมีสัดส่วนของหนี้ที่พุ่งสูงขึ้นอย่างต่อเนื่องจนแตะเกิน 100% ต่อ GDP โดยตั้งแต่ปี 2008 จนถึงก่อนวิกฤติ COVID-19 นั้นรัฐบาลสหรัฐก็อาศัยการลดอัตราดอกเบี้ยจนแตะเกือบ 0% เพื่อลดภาระหนี้เคียงคู่กับการพิมพ์เงินอันมหาศาลเพื่อใช้ชำระหนี้ ซึ่ง Ray Dalio ก็เตือนว่าไม่รู้จะอีกนานแค่ไหนที่เจ้าหนี้ต่างๆของสหรัฐจะเริ่มหมดความเชื่อมั่นในการถือครองสินทรัพย์หนี้ของประเทศที่มีภาระหนี้สูงขึ้นเรื่อยๆและมีการพิมพ์เงินเพื่อลดมูลค่าของดอลลาร์ลงอยู่เรื่อยๆ อีก 4 บทต่อจากนี้จะเจาะลงรายละเอียดของ 4 ช่วงเวลาสำคัญในวัฏจักรครั้งนี้

11 | 1945 to 1971 — A Linked Monetary System

การสิ้นสุดลงของสงครามโลกครั้งที่ 2 นำไปสู่การผงาดขึ้นของสหรัฐอเมริกาที่สามารถวางระเบียบโลกใหม่ผ่านระบบการเงิน Bretton Woods ที่เป็นระบบการเงินแบบ hard money ที่กำหนดให้เงินดอลลาร์สามารถแลกเปลี่ยนเป็นทองคำได้ด้วยอัตราที่คงที่และกำหนดอัตราแลกเปลี่ยนของประเทศสมาชิกกับเงินดอลลาร์อีกทอดหนึ่ง ซึ่งเงินดอลลาร์ที่มีความน่าเชื่อถือสูงในขณะนั้นก็ได้แทนที่เงินปอนด์ของประเทศอังกฤษที่กำลังเผชิญปัญหาหนี้ขนาดใหญ่กลายมาเป็นสกุลเงินสำรองหลักที่นานาชาติต่างต้องการถือครอง ในขณะเดียวกัน สหภาพโซเวียตก็กลายมาเป็นคู่แข่งหลักทางภูมิรัฐศาสตร์ของโลกที่นำไปสู่สงครามเย็นที่ตรึงเครียดในระดับที่โลกเกือบต้องเผชิญหน้ากับสงครามนิวเคลียร์ระหว่างสองมหาอำนาจ

แต่แล้วในช่วงปี 1960s เป็นต้นมา สหรัฐอเมริกาที่มีสกุลเงินที่เนื้อหอมสุดๆก็ทำการก่อหนี้เพื่อทำสงครามเวียดนามและใช้จ่ายด้านสวัสดิการของรัฐมากมาย จนชาติต่างๆที่นำโดยประเทศฝรั่งเศสก็เริ่มมองเห็นถึงปัญหาหนี้ที่จะสะเทือนต่อความมั่นคงของเงินดอลลาร์และเริ่มแห่แลกเงินดอลลาร์เป็นทองคำเพื่อนำกลับเข้าประเทศ (bank run) จนทำให้ประธานาธิบดี Richard Nixon ประกาศยกเลิกการแลกเปลี่ยนเงินดอลลาร์กับทองคำในปี 1971 และทำให้ค่าเงินดอลลาร์ร่วงลงในทันที่ซึ่งก็ทำให้สหรัฐอเมริกาจ่ายหนี้ได้ง่ายขึ้นพร้อมๆกับการเจ็บตัวของประเทศผู้ถือเงินดอลลาร์

ในวันต่อมาหลังจากเหตุการณ์ที่เรียกว่า Nixon Shock นั้นก็ได้สร้างความประหลาดใจให้กับ Ray Dalio ในวัยหนุ่มที่เขาคิดว่าโลกการเงินคงจะล่มสลายลงแน่ๆ แต่ตลาดหุ้นของสหรัฐกลับพุ่งกว่า 3% เป็นการตอกย้ำว่าการลดค่าเงินนั้นมักนำไปสู่การเพิ่มขึ้นของราคาสินทรัพย์ ส่วนระเบียบการเงินโลกก็ได้เปลี่ยนมาเป็นระบบ fiat money ภายในชั่วข้ามคืนซึ่งก็เป็นการตอกย้ำว่าระบบ hard money นั้นไม่เคยจีรังยั่งยืนและมักเกิดเป็นวัฏจักรสลับกันไปมาอยู่เสมอ

12 | 1971 to 2008 — A Fiat Money, Interest-Rate-Driven Monetary Policy

หลังจากการประกาศยกเลิกการตรึงค่าเงินสหรัฐกับทองคำก็ได้นำระบบการเงินโลกมาสู่ระบบแบบ fiat money ที่ธนาคารกลางของสหรัฐนั้นสามารถควบคุมมูลค่าของค่าเงินได้ผ่านการปรับอัตราดอกเบี้ยและปริมาณเงินในระบบผ่านการพิมพ์เงิน ซึ่งก็ได้ทำให้ช่วงเวลาระหว่างปี 1971 จนถึงปี 1982 นั้นเป็นช่วงเวลาที่สหรัฐอเมริกาเลือกพิมพ์เงินเพิ่มเติมอย่างรวดเร็วเพื่อทำการใช้หนี้จนทำให้อัตราเงินเฟ้อพุ่งสูงขึ้นจนมากกว่าอัตราดอกเบี้ยที่ถูกควบคุมซึ่งก็ทำให้ผู้ปล่อยกู้ด้วยสกุลเงินดอลลาร์ขาดทุน ผนวกกับสงครามในตะวันออกกลางที่นำไปสู่การพุ่งสูงขึ้นของราคาพลังงานที่ยิ่งซ้ำเติมอัตราเงินเฟ้อ ในขณะที่เงินดอลลาร์ก็ยิ่งอ่อนค่าลงและเศรษฐกิจก็ไม่ดีจนนำไปสู่วิกฤติ stagflation ที่เงินเฟ้อพุ่งแต่เศรษฐกิจไม่โต จนนำไปสู่การเปลี่ยนแปลงใหญ่จากขั้วการเมืองฝ่ายซ้ายมาสู่ฝ่ายขวาอย่างประธานาธิบดี Ronald Reagan ในปี 1981 ซึ่งเขาและ Paul Volcker ประธานธนาคารกลางก็ได้ทำการพลิกนโยบายการเงินมาเป็นสายควบคุมอย่างเข้มงวดด้วยการขึ้นอัตราดอกเบี้ยอย่างรวดเร็วที่ก็มีผลทำให้อัตราเงินเฟ้อลดต่ำลงและออกนโยบายเพิ่มรายได้ของบริษัท อาทิ ลดค่าจ้างแรงงานและเพิ่มอัตราภาษี จนทำให้ควบคุมอัตราเงินเฟ้อและรื้อฟื้นความเชื่อมั่นในตลาดทุนได้สำเร็จ

ช่วงเวลาต่อจากปี 1982 นั้นคือช่วงเวลาที่สวยงามของสหรัฐอเมริกาเมื่ออัตราเงินเฟ้อลดต่ำลงอย่างต่อเนื่องก็นำไปสู่การลดต่ำลงของอัตราดอกเบี้ยไปพร้อมๆกัน ซึ่งนำไปสู่การเติบโตของเงินและเครดิตที่กลับมากระตุ้นเศรษฐกิจอีกครั้ง ในขณะเดียวกับที่สหภาพโซเวียตที่ตามหลังผลิตภาพของสหรัฐอเมริกาไม่ทันก็ล่มสลายลงในปี 1991 ส่วนประเทศจีนก็เริ่มขึ้นมาผงาดแทนจากนโยบายของ Deng Xiaoping ที่ทำการเปิดประเทศให้จีนกลายมาเป็นฐานการผลิตของโลกและผู้ปล่อยกู้รายใหญ่ของรัฐบาลสหรัฐอเมริกา ซึ่งการเติบโตทางเศรษฐกิจนั้นก็นำไปสู่การระเบิดของฟองสบู่หลายครั้ง อาทิ ฟองสบู่ประเทศเอเชียที่เริ่มต้นจากวิกฤติต้มยำกุ้งในปี 1997, ฟองสบู่ธูรกิจดอตคอมที่อินเตอร์เน็ตบูมอย่างหนักจนระเบิดในปี 2000 และวิกฤติ subprime ในปี 2008 ที่เกิดขึ้นในภาคอสังหาริมทรัพย์และธนาคารของสหรัฐอเมริกาที่นำไปสู่การเปลี่ยนแปลงของนโยบายการเงินครั้งใหญ่ในบทถัดไป

13 | 2008 to 2020 — Fiat Money and Debt Monetization

วิกฤติหนี้ครั้งใหญ่ที่เริ่มต้นในภาคอสังหาริมทรัพย์ที่อัตราดอกเบี้ยในระดับที่ต่ำได้นำไปสู่การบูมของหนี้เพื่อใช้ซื้ออสังหาริมทรัพย์และสินทรัพย์หนี้อันซับซ้อน ซึ่งท้ายที่สุดก็นำไปสู่การเกิดฟองสบู่แตกที่ลุมลามไปยังภาคการเงินของหลายประเทศทั่วโลกในปี 2008 โดยหนทางรอดของธนาคารกลางของสหรัฐที่ไม่สามารถลดอัตราดอกเบี้ยที่ตกลงมาติดพื้นที่ 0% ได้แล้วนั้นก็เหลือเพียงมาตรการ quantitative easing (QE) ที่เป็นการพิมพ์เงินปริมาณมหาศาลเพื่อใช้หนี้แทนภาคเอกชนอย่างธนาคารขนาดใหญ่ (ซึ่งสหรัฐอเมริกาก็เคยทำมาแล้วในปี 1933) ซึ่งก็นำไปสู่การเพิ่มขึ้นของปริมาณเงินในระบบที่ดันสินทรัพย์ทางการเงินต่างๆให้มีราคาสูงขึ้นในเวลาต่อมาโดยที่เศรษฐกิจของสหรัฐอเมริกาก็ได้ฟื้นตัวกลับมาและสร้างนวัตกรรมใหม่ๆได้อย่างรวดเร็ว อาทิ smartphone, video streaming และจรวดที่นำกลับมาใช้ใหม่ได้ ส่วนประเทศที่ประสบปัญหาหนี้แต่ไม่สามารถพิมพ์เงินด้วยตัวเองได้ อาทิ กรีซ นั้นก็ได้รับผลกระทบที่รุนแรงกว่าทั้งปัญหาหนี้ที่ท่วมท้นและการพังทลายทางเศรษฐกิจ ก่อนที่จะค่อยๆฟื้นตัวหลังจากที่ธนาคารกลางยุโรปเข้ามาช่วยปรับลดปริมาณหนี้ให้

ระบบการเงินแบบที่รัฐบาลกลางใช้วิธีการพิมพ์เงินเพื่อช่วยเหลือบริษัทขนาดใหญ่และทำให้สินทรัพย์ทางการเงินพุ่งสูงขึ้น ประกอบกับการที่ประเทศจีนเริ่มกลายมาเป็นโรงงานผลิตของโลกที่แย่งตำแหน่งงานผลิตของชนชั้นแรงงานไป ก็ได้ทำให้สังคมของสหรัฐอเมริกานั้นแตกแยกออกเป็นขั้วอย่างรุนแรงจากการโมโหของกลุ่มคนชั้นล่างที่ต้องเผชิญหน้ากับความเหลื่อมล้ำทางฐานะที่รุนแรงขึ้นเรื่อยๆจนทำให้ประธานาธิบดีสาย strong man ที่มีแนวคิดอนุรักษ์นิยมแบบรุนแรงอย่าง Donald Trump ได้รับชัยชนะในการเลือกตั้งและเริ่มนำไปสู่การเปลี่ยนแปลงของภูมิรัฐศาสตร์โลกใหม่ที่ประเทศชาติต่างเริ่มเห็นแก่ตัวกันมากขึ้นเรื่อยๆ

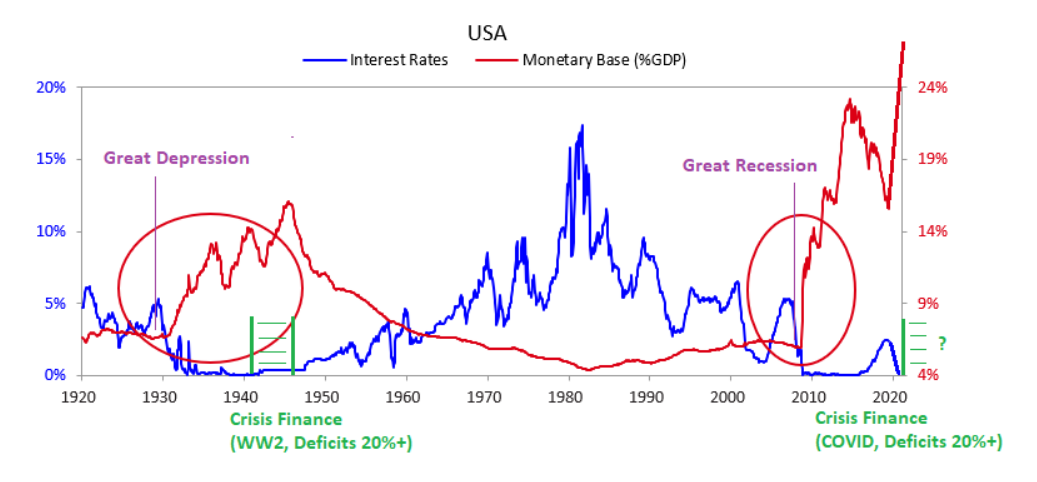

ปริมาณเงินต่อ GDP ของสหรัฐอเมริกาที่พุงสูงขึ้นอย่างรวดเร็วจากวิกฤติปี 2008 ที่เคยเกิดขึ้นมาแล้วหลัง Great Depression

14 | Since 2020 — Pandemic and Big Fiscal Deficits Monetized

การแพร่ระบาดของเชื้อไวรัส COVID-19 ส่งผลกระทบอย่างรุนแรงต่อสังคมและเศรษฐกิจของทั้งโลก ซึ่งรัฐบาลและธนาคารกลางของสหรัฐที่มีความอิสระต่อกันมาโดยตลอดต่างก็ได้เริ่มนโยบายที่สนับสนุนซึ่งกันและกัน ด้วยการที่รัฐบาลกลางทำการออกพันธบัตรเพิ่มเติมอย่างรวดเร็วจนสัดส่วนหนี้อยู่ในปริมาณที่สูงมากขึ้นเรื่อยๆเมื่อเทียบกับ GDP เพื่อนำเงินมาใช้แก้ปัญหาวิกฤติทางสาธารณสุขและกระตุ้นระบบเศรษฐกิจโดยที่มีธนาคารกลางเป็นผู้ซื้อพันธบัตรหลักเพื่อกดอัตราดอกเบี้ยให้ต่ำเพื่อการกระตุ้นทางเศรษฐกิจ ซึ่งการเพิ่มขึ้นของการอัดฉีดเงินในระบบของภาครัฐที่ควบคู่ไปกับปริมาณเครดิตที่สร้างขึ้นได้ง่ายๆจากดอกเบี้ยที่ต่ำและปัญหาห่วงโซ่สัมปทานโลกนั้นก็นำไปสู่การพุ่งขึ้นของอัตราเงินเฟ้ออย่างรุนแรงและการเพิ่มขึ้นของราคาสินทรัพย์ทางการเงินที่ยิ่งสร้างปัญหาความแตกแยกในสังคม (โดยที่เศรษฐกิจยังคงเติบโตอยู่เพราะหนี้ส่วนเพิ่มนั้นไปโปะอยู่กับรัฐบาลและธนาคารกลางแทนที่บริษัทเอกชน)

จนท้ายที่สุด การพุ่งขึ้นของอัตราเงินเฟ้อก็ทำให้รัฐบาลสหรัฐและทั่วโลกยุติยุคของดอกเบี้ยที่ต่ำติดดินและต่างหันมาเร่งขึ้นอัตราดอกเบี้ยจนมาอยู่ในระดับที่ปกติเพื่อเอาชนะเงินเฟ้อซึ่งก็เป็นการกดดันราคาสินทรัพย์โดยเฉพาะหุ้นของบริษัทที่ยังไม่มีกำไรให้ตกต่ำลงจากต้นทุนของเงินอย่างอัตราดอกเบี้ยที่พุ่งสูงขึ้น ในขณะเดียวกัน เทคโนโลยีอย่าง AI ก็เริ่มถูกยอมรับว่าจะเป็นคลื่นลูกใหม่ที่นำไปสู่การบูมของหุ้น AI และปัญหาทางภูมิรัฐศาสตร์ของโลกก็ย่ำแย่ลงเมื่อประธานาธิบดี Donald Trump กลับมาเอาชนะได้อีกครั้งหลังจากความไม่พอใจของชาวอเมริกันที่รุนแรงมากขึ้นเรื่อยๆ

15 | China’s Big Cycle from 1945-1949 until Now in a Tiny Nutshell

ประเทศจีนแผ่นดินใหญ่นั้นมีประวัติศาสตร์ของวัฏจักรการขึ้นครองอำนาจและการล่มสลายของราชวงศ์มาแล้วมากมาย อันเป็นเหตุให้ผู้นำของชาวจีนนั้นมองเห็นและเข้าใจในวัฏจักรขนาดใหญ่ของประเทศและเรียนรู้จากอดีตอยู่เสมอ โดยประเทศจีนในยุคหลังสงครามโลกครั้งที่ 2 นั้นก็เริ่มต้นวัฏจักรครั้งใหม่ด้วยการขึ้นครองอำนาจของ Mao Zedong ในปี 1949 ด้วยแนวคิดแบบคอมมิวนิสต์แบบสุดโต่งที่นำพาประเทศดิ่งเหวจากความผิดพลาดของนโยบาย the great leap forward และการปฏิวัติวัฒนธรรม ก่อนที่จีนจะกลับมาเปิดประเทศและมีความเป็นทุนนิยมมากขึ้นอีกครั้งจากการครองอำนาจของ Deng Xiaoping ในปี 1978 ที่เปรียบเปรยว่า “ไม่ว่าแมวจะสีอะไร ขอแค่มันจับหนูได้ก็เพียงพอ” โดยแมวที่ว่าก็คือแนวคิดแบบทุนนิยมและหนูที่ว่าก็คือความมั่งคั่งที่เขามองว่าต้องเริ่มสร้างคนรวยก่อนถึงจะสามารถกระจายความมั่งคั่งไปสู่ผู้คนทุกคน (common prosperity) ได้ ซึ่งประเทศจีนตั้งแต่นั้นมาก็เติบโตอย่างรวดเร็วในฐานะโรงงานผลิตของโลกที่มีแรงงานต้นทุนต่ำและยังเป็นผู้ซื้อหลักของพันธบัตรรัฐบาลสหรัฐอีกด้วย

แน่นอนว่าการเติบโตอย่างรวดเร็วนั้นก็ได้ทั้งแรงสนับสนุนและนำไปสู่การก่อตัวขึ้นของหนี้ที่พุ่งสูงขึ้น โดยในสมัยของ Xi Jinping ที่ขึ้นครองอำนาจมาตั้งแต่ปี 2013 นั้นก็ได้เริ่มออกนโยบายปฏิรูปตลาดของจีนให้ทันสมัยมากยิ่งขึ้นและเริ่มต้นทำการกระชับควบรวมอำนาจครั้งใหญ่ที่มีลักษณะใกล้เคียงกับระบอบคอมมิวนิสต์แบบดั้งเดิมมากยิ่งขึ้น อาทิ การลดบทบาททางสังคมของมหาเศรษฐีลงและการส่งเสริมความมั่นคั่งของส่วนรวมมากยิ่งขึ้น โดยที่ประเทศจีนในยุคใหม่นั้นก็ต้องเผชิญหน้ากับแรงผลักดันต่อวัฏจักรรอบใหญ่ทั้งปริมาณหนี้ต่อ GDP ที่เพิ่มขึ้นอย่างต่อเนื่อง ปัญหาความขัดแย่งภายในประเทศที่เริ่มเกิดขึ้นจากความไม่พอใจในการจัดการวิกฤติ COVID-19 ไปจนถึง ปัญหาความขัดแย้งระหว่างประเทศของจีนกับสหรัฐอเมริกาที่รุนแรงยิ่งขึ้นเรื่อยๆ ส่วนแรงผลักดันด้านเทคโนโลยีของจีนนั้นก็เป็นทั้งผู้นำในอุตสาหกรรมผลิตมากมายและเริ่มมีขีดความสามารถที่แข่งขันได้ใน AI แต่ก็ยังแพ้สหรัฐอเมริกาในด้านนวัตกรรมอีกหลายๆอย่าง อาทิ ไมโครชิปส์

ซึ่งโดยรวมแล้ว Ray Dalio ก็ได้มองว่าจีนกำลังอยู่ในช่วงสุดท้ายของวัฏจักรขนาดใหญ่ที่ก็เริ่มเกิดฟองสบู่แตกมาแล้วเร็วๆนี้ในปี 2021 ที่ยังทำให้อสังหาริมทรัพย์ของจีนซึมยาวและอัตราการเติบโตของ GDP ก็ไม่ได้รวดเร็วเหมือนแต่ก่อน โดยที่จีนผู้มีหนี้ส่วนใหญ่ในเงินสกุลหยวนของตัวเองนั้นก็ยังมีโอกาสในการปรับโครงสร้างหนี้และพิมพ์เงินเพื่อลดปริมาณหนี้ได้อย่างสวยงาม แต่ก็มีโอกาสพลาดอย่างรุนแรงเช่นเดียวกับประเทศญี่ปุ่นในบทถัดไปได้เช่นกัน

16 | The Japanese Case and the Lessons It Provides

ประเทศญี่ปุ่นในยุคหลังระบบการปกครองแบบโชกุนได้ทำการเปิดประเทศและเปลี่ยนระบบการปกครองเป็นแบบสมัยใหม่เหมือนกับชาติมหาอำนาจทางตะวันตกอันนำมาสู่การเติบโตของญี่ปุ่นในฐานะมหาอำนาจในฝั่งเอเชีย ก่อนที่ประเทศญี่ปุ่นจะพ่ายแพ้ในสงครามโลกครั้งที่ 2 ในปี 1945 และนำไปสู่การทำลายล้างระบอบเศรษฐกิจและสกุลเงินทิ้งไป ก่อนที่ประเทศญี่ปุ่นจะใช้ประโยชน์จากวัฏจักรครั้งใหม่หวนกลับมาเติบโตอย่างแข็งแกร่งจนเป็นเบอร์ 2 ของโลกได้ในที่สุด แต่สุดท้ายความร้อนแรงของประเทศญี่ปุ่นก็โดนเหยียบเบรกและทำให้ฟองสบู่แตกครั้งใหญ่ในปี 1990 อันนำมาสู่ “ทศวรรษที่สูญเปล่า” นานกว่า 23 ปีที่เศรษฐกิจของญี่ปุ่นหยุดนิ่งสลับกับถดถอยลงพร้อมกับหนี้ที่พุ่งทะยานขึ้นอย่างต่อเนื่องและการเกิดภาวะเงินฝืด โดย Ray Dalio ได้ให้ความเห็นว่าประเทศญี่ปุ่นนั้นทำตรงข้ามกับวิธีการแก้ไขวิกฤติหนี้อย่างสวยงามจากทั้งการไม่ยอมปรับโครงสร้างหนี้และการไม่ยอมพิมพ์เงินเพื่อแก้ไขปัญหาในช่วงปีแรกๆจนปริมาณหนี้ของประเทศญี่ปุ่นเพิ่มสูงในระดับที่มากกว่าทุกประเทศมหาอำนาจอื่นๆของโลกและทำให้เกิดแรงกดดันต่อการใช้จ่ายและการลงทุนของภาครัฐและเอกชนจนเศรษฐกิจหยุดชะงักไป (ประกอบกับสัดส่วนประชากรของญี่ปุ่นที่มีสัดส่วนผู้สูงอายุสูงขึ้นเรื่อยๆที่ยิ่งซ้ำเติมการเติบโตทางเศรษฐกิจ)

การเปลี่ยนแปลงครั้งใหญ่ของแนวทางการแก้ปัญหาเศรษฐกิจและหนี้ของญี่ปุ่นได้เริ่มต้นขึ้นในปี 2013 โดยประธานาธิบดี Shinzo Abe ที่ออกนโยบาย “ลูกศรสามดอก” ที่เป็นการกระตุ้นเศรษฐกิจอย่างดุดัน ตั้งแต่ การเพิ่มปริมาณเงินในระบบเศรษฐกิจผ่านการทำ QE เพื่อลดหนี้ไปพร้อมๆกับการกดอัตราดอกเบี้ยให้ต่ำติดดินและการกระตุ้นเศรษฐกิจ การเพิ่มการใช้จ่ายของภาครัฐให้มากขึ้นไปกว่าเดิมและการปฏิรูปนโยบายทางภาคธุรกิจของญี่ปุ่นให้กลับมาแข่งขันได้ ซึ่งนโยบายนี้ก็นำไปสู่การเติบโตทางเศรษฐกิจแบบไม่ติดลบและการลดหนี้ให้กับภาคเอกชนจนทำให้เศรษฐกิจของประเทศญี่ปุ่นกลับมาเคลื่อนตัวได้อีกครั้ง โดยมีผลที่ตามมาก็คือการพังทลายของค่าเงินเยนที่ตกต่ำลงอย่างรวดเร็วที่ทำร้ายนักลงทุนในสินทรัพย์ของญี่ปุ่นและยังทำให้คนญี่ปุ่นจนลงเมื่อเทียบกับคนชาติอื่นๆ ประกอบกับการเพิ่มขึ้นของหนี้ของธนาคารกลางที่ทะยานขึ้นอย่างต่อเนื่องที่จะมีความเสี่ยงสูงทันทีหากอัตราดอกเบี้ยของประเทศญี่ปุ่นเริ่มเติบโตขึ้น

Part IV : LOOKING AHEAD

17 | What My Indicators Show

Ray Dalio มีโมเดลที่ใช้ในการพยากรณ์ความเสี่ยงของวิกฤติหนี้ของรัฐบาลและธนาคารกลางของแต่ละประเทศ ซึ่งเจาะลึกไปที่ตัวชี้วัดที่กล่าวไปในบทก่อนหน้า อาทิ สัดส่วนของหนี้ต่อ GDP, สัดส่วนภาระหนี้ต่อรายได้ของรัฐบาล, อัตราการเติบโตทางเศรษฐกิจ, อัตราดอกเบี้ยกับอัตราเงินเฟ้อ, ปริมาณเงินสำรอง ไปจนถึง ตัวชี้วัดเชิงคุณภาพ อาทิ สัดส่วนหนี้ที่เป็นเงินสกุลของตัวเอง (ถ้ามีเยอะก็จะเสี่ยงน้อยเพราะรัฐบาลพิมพ์เงินและกำหนดอัตราดอกเบี้ยได้) หรือ การเป็นสกุลเงินสำรองของโลก (ซึ่งหลักๆมีแค่ดอลลาร์สหรัฐที่ช่วยเพิ่มความต้องการถือครองเงินดอลลาร์ถึงแม้ว่าดัชนีอื่นๆจะดูไม่ค่อยดี)

โดย Ray Dalio ก็ได้เตือนว่าถึงแม้ความเสี่ยงของวิกฤติหนี้ในระยะสั้นของสหรัฐอเมริกานั้นจะต่ำมากจากการเติบโตทางเศรษฐกิจที่ดี อัตราดอกเบี้ยที่ผู้ปล่อยกู้รับได้ การมีสกุลเงินที่ทั่วโลกใช้เป็นสกุลเงินสำรองและความสามารถในการพิมพ์เงินดอลลาร์ได้ถ้าจำเป็น แต่สัดส่วนหนี้ที่พุ่งสูงขึ้นอย่างต่อเนื่องของรัฐบาลกลางสหรัฐก็นำไปสู่ความเสี่ยงที่สูงมากในระยะยาวที่หากความเชื่อมั่นในสกุลเงินดอลลาร์เสื่อมถอยลงและขาดแคลนผู้ซื้อพันธบัตรรัฐบาล (ซึ่ง Ray Dalio ก็มองว่าเสี่ยงมากๆจนไม่ควรซื้อต่อไปแล้ว) ก็จะทำให้ปัญหาหนี้ลุกลามไปสู่วิกฤติหนี้ครั้งใหญ่ได้ภายในระยะเวลาอันสั้น โดยถึงแม้ว่าธนาคารกลางสหรัฐจะยังมีความเสี่ยงระยะยาวในระดับปานกลางจากความแข็งแกร่งของความน่าเชื่อถือของสกุลเงินดอลลาร์ที่ยังสามารถพิมพ์เงินหรือดึงดูดการลงทุนมาใช้จ่ายหนี้ที่ขาดดุลได้อยู่ แต่ธนาคารกลางสหรัฐก็พร้อมระเบิดได้ทุกเมื่อหากเกิดวิกฤติครั้งใหม่ที่บังคับให้ธนาคารกลางต้องแบกหนี้เพิ่มขึ้น แถมยังมีโอกาสสูงที่วิกฤติใหญ่ลูกถัดไปจะทำให้อัตราดอกเบี้ยพุ่งสูงขึ้นเพื่อดึงดูดผู้กู้ที่เริ่มหวาดกลัวซึ่งก็จะยิ่งซ้ำเติมให้ธนาคารกลางมีภาระหนี้มากจนจ่ายไม่ไหว นอกจากนั้น Ray Dalio ยังเตือนว่าวิกฤติหนี้ครั้งใหญ่ลูกถัดไปของสหรัฐจะมีโอกาสสูงที่รัฐบาลกลางจะทำการบังคับควบคุมธนาคารกลางให้ช่วยอุ้มเศรษฐกิจและทำให้ความเป็นอิสระของธนาคารกลางสูญหายไปจนกระทบต่อความเชื่อมั่นของเงินดอลลาร์ เขาเตือนว่าหากเห็น QE ลูกใหญ่ครั้งถัดไปหรือการครอบครองธนาคารกลางของรัฐบาลสหรัฐแล้วให้จงรีบหนีออกจากเงินดอลลาร์อย่างรวดเร็ว

ป.ล. ทั้งหมดนี้ยังไม่คำนึงถึงความเสี่ยงจากปัญหาความขัดแย้งภายในประเทศ ภูมิรัฐศาสตร์ วิกฤตการณ์ทางธรรมชาติและการพลิกผันของเทคโนโลยีที่ต่างก็มีสิทธิเร่งปฏิกิริยาของการล่มสลายของวิกฤติหนี้ของสหรัฐที่เตรียมทำลายมูลค่าของค่าเงินดอลลาร์ในอนาคต

18 | My 3% 3-Part Solution

Ray Dalio แนะนำแผนการในการแก้ปัญหาหนี้ของสหรัฐอเมริกาด้วยแนวคิดที่เข้าใจได้ง่ายๆอย่างการลดสัดส่วนการขาดดุลทางงบประมาณของภาครัฐให้อยู่ที่ระดับคงที่ที่ 3% (จากประมาณการณ์ที่ 6%) ซึ่งเป็นระดับการขาดดุลที่มีความยั่งยืน ผ่านการปรับ 3 องค์ประกอบสำคัญ ได้แก่ การลดค่าใช้จ่ายของภาครัฐ การเพิ่มรายได้จากการขึ้นภาษีและการลดอัตราดอกเบี้ยที่ช่วยลดภาระหนี้ของภาครัฐ

โดยหากต้องการลดการขาดดุลที่ 3% ด้วยการแก้ไของค์ประกอบใดองค์ประกอบหนึ่งนั้นจะต้องทำการลดการใช้จ่ายภาครัฐถึง 12% !! ขึ้นภาษีถึง 11% !! และลดอัตราดอกเบี้ยถึง 3% !! ดังนั้น Ray Dalio จึงแนะนำให้รัฐบาลสหรัฐร่วมมือกับธนาคารกลางในการทั้งลดค่าใช้จ่ายลงบางส่วนและขึ้นภาษีในบางส่วนซึ่งต่างก็ส่วนทำให้การเติบโตของเศรษฐกิจลดลง ไปพร้อมๆกับการที่ธนาคารกลางทำการลดอัตราดอกเบี้ยบางส่วนเพื่อช่วยเป็นแรงต้านในการกระตุ้นเศรษฐกิจ อาทิ การลดค่าใช้จ่าย 4% และขึ้นภาษี 4% ไปพร้อมๆกับการลดอัตราดอกเบี้ย 1% ก็เพียงพอในการลดการขาดดุลงบประมาณลงไป 3% โดยไม่ส่งผลกระทบอย่างรุนแรงแถมยังมีโอกาสสูงในการรื้อฟื้นความเชื่อมั่นของประเทศและสกุลเงินดอลลาร์ให้ดียิ่งขึ้นไปอีก นอกจากนั้น กระบวนการนี้ยังสามารถค่อยๆทำทีละนิดๆต่อปีเป็นเฟสๆไปได้และยิ่งทำในเวลาที่เศรษฐกิจมีการเติบโตที่ดีก็จะยิ่งสามารถลดผลกระทบให้เบาลงได้

โดย Ray Dalio ได้วิจารณ์ว่าแนวทางในการลดการขาดดุลอย่างเป็นระบบผ่าน 3 องค์ประกอบของเขานั้นทำได้ง่ายมากและควรทำทันทีในปัจจุบัน แต่ก็เป็นที่น่าเสียดายที่เหล่าสมาชิกรัฐสภาของสหรัฐนั้นมัวแต่เถียงและเห็นต่างจนไม่ยอมร่วมมือกันแก้ปัญหาที่ใหญ่สุดๆของประเทศอย่างมีเหตุมีผลซึ่งก็อาจเป็นปัจจัยที่จะนำพาให้ประเทศดิ่งเหวได้จริงๆ โดย Ray Dalio ก็ได้ฝากไว้ว่าหากสภาตกลงกันไม่ได้ว่าจะตัดงบประมาณและขึ้นภาษีตรงไหนดีก็ตัดค่าใช้จ่ายและขึ้นภาษีเท่าๆกันให้หมดไปเลยก็ยังได้

19 | What the Future Looks Like to Me

หลักการในการทำความเข้าใจและพยากรณ์วัฏจักรขนาดใหญ่ของ Ray Dalio ได้ทำให้เขามองเห็นความเสี่ยงที่ชัดเจนของสหรัฐอเมริกา ประเทศในกลุ่ม G7 และจีนที่ต่างก็มีปริมาณหนี้ที่พุ่งสูงเป็นประวัติการณ์ในขณะที่ภาระหนี้ของภาครัฐยังคงอยู่ในสัดส่วนที่ยังจัดการได้จากอัตราดอกเบี้ยที่ต่ำจากการเข้าแทรกแซงของธนาคารกลางที่ยอมเข้าถือหนี้เอง ซึ่งหากปริมาณความต้องการถือครองหนี้ของประเทศเหล่านี้ลดลงอย่างรุนแรงก็จะนำไปสู่วิกฤติการณ์ครั้งใหญ่ได้อย่างรวดเร็ว

ซึ่ง Ray Dalio ได้มองว่าโอกาสเผชิญหน้ากับวิกฤติหนี้ขนาดใหญ่ภายใน 5-10 ปีข้างหน้านั้นมีสูงกว่า 80% จากแนวโน้มของวัฏจักรหนี้เพียงอย่างเดียว โดยยังไม่รวมถึงองค์ประกอบสำคัญที่เหลือที่ต่างก็เลวร้ายลงเกือบหมด ไม่ว่าจะเป็น ปัญหาความขัดแย้งภายในประเทศที่พบเห็นได้ตั้งแต่ในระดับประชาชนจนถึงเหล่าผู้แทนที่เริ่มแบ่งขั้วอย่างสุดโต่งและตกลงกันไม่ได้ ปัญหาความขัดแย้งระหว่างประเทศที่มีศูนย์กลางอยู่ที่สหรัฐอเมริกาที่ก็เริ่มอยากเลิกเป็นพี่ใหญ่ให้กับชาติพันธมิตรและจีนที่ก็มีอำนาจมากขึ้นเรื่อยๆแต่ก็ไม่ต้องการทำสงครามยกเว้นหากเกี่ยวพันกับการยึดคืนไต้หวันที่ก็เป็นศูนย์กลางการผลิต microchip ของโลกฝั่งสหรัฐอเมริกา ไปจนถึง ปัญหาภัยธรรมชาติที่คาดเดาไม่ได้และพึ่งเขย่าโลกไปจาก COVID-19 ที่ภัยลูกใหม่ๆก็มีสิทธิ์กระทบกับชาติที่กำลังอ่อนแออยู่แล้วเข้าอย่างจัง

ปิดท้าย Ray Dalio ยังมองว่าแนวโน้มในการพัฒนาเทคโนโลยีอย่าง AI และ biotech นั้นก็มีโอกาสสูงที่จะพัฒนาผลิตภาพของมนุษย์ได้อย่างที่ไม่เคยมีมาก่อนแต่ก็คงไม่เพียงพอที่จะต้านทานองค์ประกอบที่เหลือที่เตรียมปิดฉากวัฏจักรครั้งใหญ่ของโลกที่กินเวลายาวนานกว่า 80 ปีนี้ลง โดย Ray Dalio เตือนว่าทุกคนควรที่จะกังวลต่อวัฏจักรของโลกเพื่อเตรียมพร้อมรับมือและกระจายการลงทุนไปยังที่ที่ยังคงมีวัฏจักรหนี้ที่แข็งแรง มีระเบียบภายในประเทศ มีความเสี่ยงต่ำต่อความขัดแย้งระหว่างประเทศ มีโอกาสรอดสูงจากภัยธรรมชาติและมีผลประโยชน์จากการพัฒนาเทคโนโลยีคลื่นลูกใหม่

<<< ติดตาม [สรุปหนังสือ] เล่มอื่นๆต่อได้ทางนี้เลยครับ [CLICK] >>>

<<< ที่สำคัญ อย่าลืมกดไลค์ Panasm’s Facebook Page เพื่อติดตามอัพเดทใหม่ๆของผมนะครับ [CLICK] >>>

<<< ปิดท้าย สิ่งที่ผมทำสรุปมานั้นเป็นเพียงแค่เนื้อหาส่วนที่ผมสนใจที่สุดของหนังสือเล่มนี้ สำหรับเพื่อนๆที่ถูกใจสรุปของหนังสือเล่มนี้ อย่าลืมซื้อหนังสือเล่มเต็มและอุดหนุนผู้เขียนกันด้วยนะครับ ขอบคุณที่ติดตามครับผม >>>

Leave a Reply