[#สรุปหนังสือ] The Psychology of Money : Timeless Lessons on Wealth, Greed, and Happiness (Deluxed Edition) (2025)

โดย Morgan Housel

“Financial success is not a hard science. It’s a soft skill, where how you behave is more important than what you know.”

เรื่องราวอันน่าทึ่งของนักการกุศลนามว่า Ronald Read ผู้บริจาคทรัพย์สินของเขากว่า 6,000,000 ดอลลาร์ให้แก่โรงพยาบาลและห้องสมุดสาธารณะหลังจากที่เขาเสียชีวิตในวัย 92 ปีก็คือประวัติชีวิตอันแสนธรรมดาของเขาที่ทำงานเป็นเพียงช่างซ่อมรถและภารโรงมาตลอดชีวิต ว่าแต่ทำไม Ronald Read ถึงมีทรัพย์สินในปริมาณที่คนส่วนใหญ่ในโลกใบนี้ได้แต่แค่ฝันถึง ? คำตอบของคำถามข้อนี้ก็ช่างเป็นอะไรที่เรียบง่ายมากเพียงแค่ Ronald Read ใช้จ่ายเงินอย่างประหยัดและนำเงินเก็บไปลงทุนในหุ้นบริษัทใหญ่ของสหรัฐอย่างต่อเนื่องมาโดยตลอดชีวิต

ในทางกลับกัน พวกเราทุกคนก็คงเคยได้ยินเรื่องราวของบุคคลที่ประสบความสำเร็จในธุรกิจและการงานมากมายที่สุดท้ายก็ล้มละลายทางการเงินมาแล้วนับครั้งไม่ถ้วน ว่าแต่สาเหตุใดที่ทำให้คนฉลาดมากมายที่เข้าใจทั้งหลักการเงินส่วนบุคคล หลักการลงทุนและหลักการตัดสินใจทางธุรกิจกลับไม่ประสบความสำเร็จทางการเงินในท้ายที่สุดเท่าคนธรรมดาๆทั่วไปอีกหลายคน ?

The Psychology of Money คือ หนังสือระดับ bestseller ของ Morgan Housel ที่ว่าด้วยหลักการด้าน “จิตวิทยาด้านการเงิน” จากแนวคิดของผู้เขียนที่ว่า “ความสำเร็จทางการเงินนั้นขึ้นอยู่กับพฤติกรรมและอารมณ์ของมนุษย์แต่ละคน” ไม่ใช่เพียงแค่การมีองค์ความรู้ทางการเงินเพียงอย่างเดียว ทั้งนี้ก็เป็นเพราะว่าการตัดสินใจทางการเงินส่วนใหญ่ในชีวิตของมนุษย์นั้นไม่ได้เกิดขึ้นบนโมเดล spreadsheet ที่มีสูตรและตัวแปรครบถ้วนสมบูรณ์ แต่กลับเกิดขึ้นบนโต๊ะอาหาร ห้างสรรพสินค้าหรือห้องประชุมที่พวกเราแต่ละคนต่างหอบอารมณ์ อัตตา ความภาคภูมิใจและมุมมองต่อโลกที่ไม่เหมือนกันมายำรวมกันในโลกแห่งความเป็นจริง

ดังนั้น การทำความเข้าใจหลักการทางจิตวิทยาและพฤติกรรมของมนุษย์ที่มีต่อการตัดสินใจทางการเงินจึงถือเป็นกลยุทธ์สำคัญในการเพิ่มพูนอิสรภาพทางการเงินในอนาคตของพวกเราแต่ละคน ขอเชิญทุกท่านอ่านสรุปหนังสือ The Psychology of Money เวอร์ชั่น deluxe edition เล่มนี้กันได้เลยครับ

1 | No One’s Crazy

การตัดสินใจทางการเงินของมนุษย์นั้นเต็มไปด้วยความบ้าบอ แต่ไม่มีมนุษย์คนไหนหรอกที่บ้า พวกเราทุกคนต่างเพียงแค่มีประสบการณ์ชีวิตที่ไม่เหมือนกันเท่านั้น ยุคสมัยและสถานที่ที่คุณเกิดมาอย่างแตกต่างกันนั้นก็ทำให้แนวคิดที่พวกเราแต่ละคนมีต่อเงินนั้นแตกต่างกันอย่างมากแล้ว อาทิ คนอเมริกันที่เติบโตในปี 1950 ต้องเผชิญหน้ากับตลาดหุ้นที่มูลค่าไม่ขยับไปไหนตลอด 20 ปีแรกของชีวิต ในขณะที่คนที่เกิดในปี 1970 กลับเห็นตลาดหุ้นเติบโตกว่า 10 เท่าภายในช่วงเวลาเดียวกัน แล้วคุณจะหวังว่าคนทั้งสองรุ่นจะมีมุมมองต่อหุ้นที่เหมือนกันได้อย่างไร หรือ การซื้อหวยของคนยากจนที่ดูเป็นการเสียเงินที่ควรต่อการเก็บรักษาไว้ไปอย่างเปล่าประโยชน์ในสายตาของคนรวยนั้นก็อาจเป็นทางเลือกเดียวที่จะนำพาให้พวกเขาหลุดพ้นจากสถานภาพในปัจจุบันได้ถึงแม้จะมีโอกาสเพียงน้อยนิดก็ตาม

ประสบการณ์ในวัยหนุ่มสาวของมนุษย์แต่ละคน อาทิ สถานภาพทางการเงินของครอบครัว สภาพเศรษฐกิจ เงินเฟ้อ สงครามและผลตอบแทนของสินทรัพย์ต่างๆที่ไม่เท่ากันในแต่ละช่วงเวลา มักส่งผลต่อแนวคิดของพวกเราแต่ละคนที่มีต่อการเงินได้มากถึง 80% ในขณะที่ประสบการณ์ที่เราเรียนรู้มาตลอดนั้นกลับเป็นความจริงแค่เพียง 0.0000001% ของโลกใบนี้ ดังนั้น การตัดสินใจที่ดูเหมือนจะบ้าบอไร้เหตุผลของคนคนหนึ่งก็อาจจะสมเหตุสมผลสำหรับคนอีกคนหนึ่งมากๆก็เป็นไปได้ ยิ่งคิดว่าระบบการเงินสมัยใหม่นั้นพึ่งเริ่มต้นขึ้นได้ไม่นานเมื่อเทียบกับประวัติศาสตร์ของมนุษยชาติแล้ว ก็ยิ่งไม่แปลกที่มือใหม่อย่างพวกเราอาจจะตัดสินใจในแบบที่มือใหม่ในวงการไหนๆก็อาจพลาดพลั้งกันได้บ้างเป็นเรื่องธรรมดา

2 | Luck & Risk

จำนวนประชากรวัยนักเรียนมัธยมปลายของทั้งโลกในปี 1968 นั้นมีอยู่ประมาณ 300 ล้านคน แต่มีเพียง 300 คนเท่านั้นที่ได้เรียนในโรงเรียนที่มีคอมพิวเตอร์อย่าง Lakeside School ซึ่งหนึ่งในนั้นก็คือ Bill Gates อัจฉริยะผู้หลงใหลในคอมพิวเตอร์ที่มีโอกาสเพียง 1 ใน 1,000,000 ที่จะอยู่ในโรงเรียนแห่งนี้ได้อย่างถูกที่ถูกเวลา ในช่วงเวลาเดียวกัน เพื่อนสนิทอัจฉริยะด้านคอมพิวเตอร์เช่นเดียวกันของ Bill Gates อย่าง Kent Evans ที่ดูทรงแล้วว่ายังไงเขาก็น่าจะต้องเป็นหนึ่งในผู้ก่อตั้ง Microsoft ด้วยกันกลับเสียชีวิตจากอุบัติเหตุปีนเขาที่ปีปีหนึ่งมีโอกาสเพียง 1 ใน 1,000,000 เท่านั้นที่นักเรียนคนหนึ่งจะเสียชีวิตในลักษณะเดียวกัน

ทุกผลลัพธ์ของการตัดสินใจด้านการเงินล้วนมี “โชค” และ “ความเสี่ยง” แอบซ่อนตัวอยู่เสมอ เพียงแต่สมองของมนุษย์มักอยากที่จะทำความเข้าใจเรื่องราวอันซับซ้อนอย่างการประสบความสำเร็จหรือการล้มเหลวครั้งใหญ่ด้วยเรื่องราวที่เข้าใจง่ายๆที่สุดเสมอ อันนำมาซึ่งความเชื่อที่ว่าผลลัพธ์ของสิ่งต่างๆมักเกิดขึ้นจากความสามารถและความพยายามเป็น 100% เท่านั้น ทั้งๆที่จริงๆแล้วถ้าลองคิดว่าโลกใบนี้ที่มีผู้คนเป็นพันๆล้านคนยังไงก็ต้องมีอภิมหาเศรษฐีที่โชคดีเกินชาวบ้านทั่วไปอย่างแน่นอนอยู่แล้ว ดังนั้น จงระลึกไว้เสมอว่าไม่มีอะไรที่ดีหรือแย่เหมือนที่เราเห็นได้ขนาดนั้นและการศึกษาปัจจัยความสำเร็จหรือความล้มเหลวของผู้คนที่โด่งดังมากๆนั้นเต็มไปด้วยบทบาทของโชคที่มากเกินจริงเสมอ การวิเคราะห์ที่ดีที่สุดจึงต้องเป็นการศึกษาหารูปแบบที่ผู้คนทั่วๆไปทำแล้วได้ประสิทธิผลอย่างมีความน่าเชื่อถือสูงทางสถิติเหมือนกับหลักการในบทถัดๆไปของหนังสือเล่มนี้จะดีกว่า

3 | Never Enough

Rajat Gupta เติบโตในครอบครัวที่ยากจนในเมือง Kolkata ประเทศอินเดียก่อนที่จะก้าวขึ้นมาเป็น CEO ของ McKinsey บริษัทที่ปรึกษาระดับโลกโดยที่เขาก็ได้สะสมความมั่งคั่งในระดับ 100 ล้านดอลลาร์ที่มากพอจะทำอะไรก็ได้แล้วในชีวิต แต่เมื่อ Rajat Gupta เปรียบเทียบตัวเองกับผู้ประสบความสำเร็จในวงการการเงินแล้ว เงินอันมหาศาลของเขาก็ยังอาจดูน้อยเกินไปและนี่อาจจะเป็นแรงผลักดันให้เขาเลือกที่จะเสี่ยงทุกสิ่งทุกอย่างในชีวิตไปกับการทำผิดกฎหมายอย่างการทำ insider trading จนในทึ่สุดก็ต้องติดคุกไป

มหาเศรษฐีที่ประสบความสำเร็จทางการเงินจำนวนมากล้วนเผชิญกับปัญหาใหญ่เดียวกันก็คือการ “ไม่รู้จักพอ” และพร้อมที่จะเสี่ยงสิ่งที่พวกเขาต้องการที่สุดอย่างความสัมพันธ์และฐานะทางการเงินที่มั่นคงเพื่อให้พวกเขารวยขึ้นไปเรื่อยๆ บทเรียนของบทนี้จึงเป็นอะไรที่เรียบง่ายมากก็คือการหยุดเปรียบเทียบเพราะการเปรียบเทียบนั้นจะไม่มีวันจบและรู้จักคำว่าพอจนไม่เลือกเสี่ยงในสิ่งที่ไม่คุ้มค่ากับการแลกสิ่งที่ดีๆที่มีอยู่

4 | Confounding Compounding

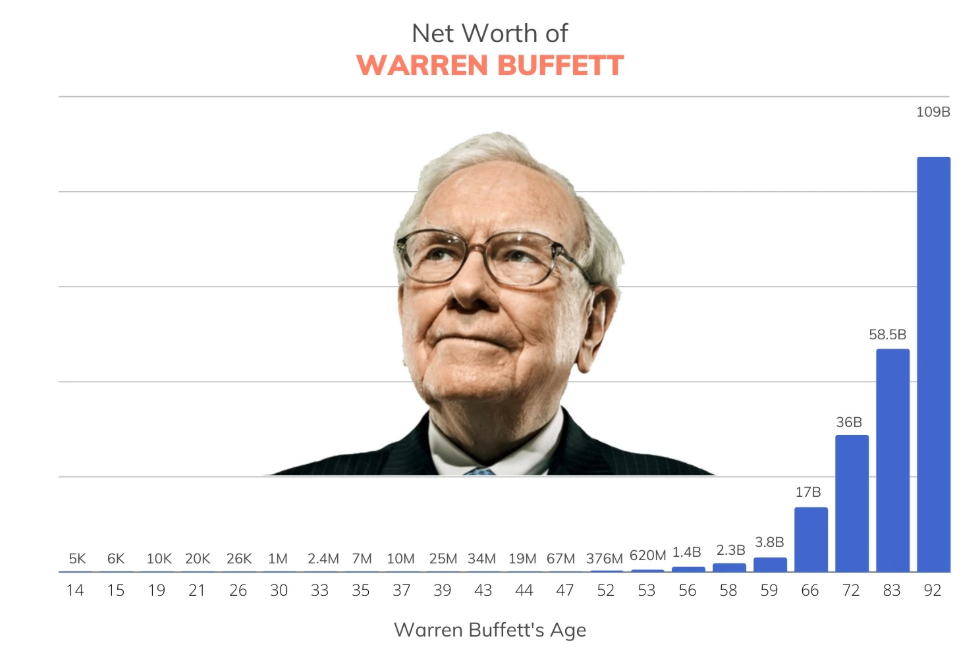

สุดยอดนักลงทุนในตำนานอย่าง Warren Buffett สามารถสร้างผลตอบแทนจากการลงทุนได้ถึง 22% ต่อปี แต่ทักษะในการลงทุนและผลตอบแทนที่สูงขนาดนี้ก็ไม่ใช่ปัจจัยหลักที่ทำให้เขาร่ำรวยมหาศาลขนาดนี้ (เขาทำผลตอบแทนได้แค่ 1 ใน 3 ของกองทุนเฮดจ์ฟันด์บางเจ้าด้วยซ้ำ) แต่กลับเป็นความสามารถใน ”การลงทุนด้วยผลตอบแทนที่สูงอย่างต่อเนื่องนานกว่า 80 ปี“ ที่ Warren Buffett นั้นเริ่มลงทุนตั้งแต่วัย 10 ปีและสร้างความมั่งคั่งถึง 1 ล้านดอลลาร์ได้ในวัย 30 ปี โดยความมั่งคั่งกว่า 84.5 พันล้านดอลลาร์ของเขานั้นกว่า 81.5 พันล้านเกิดขึ้นหลังจากเขาอายุครบ 60 ปี

แรงขับเคลื่อนที่มีผลต่อผลตอบแทนการลงทุนในระยะยาวมากที่สุดก็คือ “ดอกเบี้ยทบต้น” ที่ดอกเบี้ยจะเพิ่มพูนในทุกๆปี โดยยิ่งนักลงทุนเริ่มต้นเก็บเงินนำมาลงทุนได้เร็วขนาดไหนก็ยิ่งจะทำให้พวกเขามีแต้มต่อในการสร้างความมั่งคั่งที่มากยิ่งขึ้นเท่านั้น

ความมั่งคั่งของ Warren Buffett ตลอดช่วงอายุ (source: FinMasters)

5 | Getting Wealthy vs. Staying Wealthy

ตลอดช่วงเวลา 170 ปีที่ผ่านมาของประวัติศาสตร์ชาติสหรัฐอเมริกา ความมั่งคั่งและฐานะความเป็นอยู่ของชาวอเมริกันนั้นก็ได้พุ่งสูงขึ้นอย่างต่อเนื่องจนเป็นชาติมหาอำนาจที่ทั่วโลกต่างอิจฉา แต่ในช่วงเวลาเดียวกัน ประชากรอเมริกันกว่า 1.3 ล้านคนก็ได้เสียชีวิตในสงครามครั้งใหญ่ที่เกิดขึ้นรวมกัน 9 ครั้ง บริษัทกว่า 99.9% ที่ก่อตั้งขึ้นได้ปิดกิจการ ประธานาธิบดีทั้งหมด 4 คนถูกลอบสังหารและภาวะเศรษฐกิจถดถอยก็ได้เกิดขึ้นถึง 33 ครั้งและกินเวลารวมกันถึง 48 ปี ซึ่งแสดงให้เห็นได้อย่างชัดเจนว่าถึงแม้การเติบโตในระยะยาวนั้นช่างสวยหรู แต่อุปสรรคในระยะสั้นระหว่างทางนั้นก็มีมากมายจนต้องไม่ประมาท

ทักษะการสั่งสมความมั่งคั่งนั้นเป็นคนละเรื่องกับทักษะในการรักษาความมั่งคั่งเหล่านั้น การจะประสบความสำเร็จทางการเงินในระยะยาวจึงต้องอาศัยการบริหารความเสี่ยงอย่างมีวินัยที่นักลงทุนควรตระหนักรู้ว่าอะไรคือการเกินตัวและต้องมีความรู้สึกกังวัลอยู่ตลอดเวลาเพื่อให้สามารถรับมือกับอุปสรรคระยะสั้นข้างหน้าได้อย่างเพรียบพร้อม

6 | Tails, You Win

Heinz Berggruen หลบหนีจากประเทศเยอรมนีในยุคของนาซีมาอาศัยอยู่ในประเทศสหรัฐอเมริกาก่อนที่จะก้าวขึ้นมาเป็นนักขายงานศิลปะที่ประสบความสำเร็จอย่างสูง โดยคลังศิลปะของเขานั้นประกอบไปด้วยภาพวาดของนักเขียนชื่อดังมากมายรวมไปถึง Pablo Picasso ซึ่งเขาก็เคยขายผลงานล็อตเดียวได้มูลค่าถึง 100 ล้านดอลลาร์มาแล้ว ว่าแต่ความสำเร็จของ Heinz Berggruen นั้นอยู่ที่ความตาคมของเขาที่สามารถมองหาผลงานระดับมาสเตอร์พีซได้ตลอดจริงหรือ ? คำตอบที่แท้จริงก็คือไม่ขนาดนั้น เพียงแต่ Heinz Berggruen เลือกที่จะซื้อผลงานชั้นดีจำนวนมหาศาลที่ถึงแม้ส่วนใหญ่อาจจะมีมูลค่าไม่ขยับไปไหน แต่ผลงานส่วนปลายหางไม่กี่ % ของเขาก็สามารถมีมูลค่าพุ่งสูงทะยานจนทำให้พอร์ตงานศิลปะของเขากำไรมหาศาลได้

ไม่แตกต่างจากการลงทุนในงานศิลปะ การตัดสินใจทางการเงินนั้นเป็นศาสตร์ที่ไม่จำเป็นต้องถูกต้องเสมอไป การตัดสินใจถูกต้องเพียง 50% แต่ภายในนั้นมีการตัดสินใจที่ได้ผลตอบแทนอย่างมหาศาลนั้นก็เพียงพอแล้ว เหมือนกับที่กองทุน VC ส่วนใหญ่ได้กำไรจากบริษัทเพียงแค่ไม่กี่ % ที่สร้างผลตอบแทนระดับ 50 เท่า หรือ การที่ Warren Buffett ได้บอกว่ากำไรส่วนใหญ่ของเขานั้นได้มาจากบริษัทเพียง 10 บริษัทจากทั้งหมดกว่า 400-500 บริษัทที่เขาเคยลงทุนมา

7 | Freedom

นักวิจัยมากมายที่พยายามทำความเข้าใจปัจจัยที่ส่งผลต่อความสุขของมนุษย์นั้นได้ให้ความเห็นที่ตรงกันว่ามนุษย์เป็นสิ่งมีชีวิตที่ชอบอิสรภาพและเกลียดการถูกบังคับควบคุมโดยคนอื่นๆ

ดังนั้น หน้าที่ของเงินและความมั่งคั่งที่ดูจะมีประสิทธิผลที่สุดต่อความสุขของมนุษย์ก็คือ “การใช้เงินซื้อเวลาและอิสรภาพ” ที่ทำให้พวกเราแต่ละคนสามารถควบคุมชีวิตของตัวเองให้ทำอะไรก็ได้ กับใครก็ได้ ที่ไหนก็ได้และตอนไหนก็ได้ ไล่ไปตั้งแต่ การมีเงินเก็บที่มากพอที่จะหยุดลาป่วยโดยไม่ถังแตกได้ การมีเงินสำรองเพียงพอที่จะหางานที่อยากทำจริงๆได้โดยไม่ต้องเร่งตอบรับงานแรกที่ได้ ไปจนถึง การมีรายได้จากการลงทุนที่มากพอเลี้ยงชีวิตได้ที่เปิดโอกาสให้คุณจะทำอะไรก็ได้โดยไม่ต้องคิดถึงเงินอีกต่อไป

8 | Man in the Car Paradox

คุณคิดว่าเวลาคนส่วนใหญ่มองเห็นรถ Ferrari ตามท้องถนนแล้ว สิ่งที่พวกเขาคิดในหัวนั้นจะเป็นการชื่นชมคนขับรถหรูที่ดูจะประสบความสำเร็จในชีวิตหรือการคิดถึงภาพของตัวเองในรถหรูคันนั้นโดยไม่แม้แต่จะมองหน้าว่าใครขับ ?

หากเป้าหมายของพวกเราคือการได้รับการชื่นชมและความเคารพแล้ว การลงทุนใช้จ่ายซื้อของแพงๆเพื่อสร้างสถานะให้กับตัวเองนั้นอาจเป็นการลงทุนที่ไม่มีประสิทธิภาพซักเท่าไหร่ เพราะการได้มาซึ่งการยอมรับนับถือนั้นมักเกิดจากพฤติกรรมอย่างการถ่อมตน ความมีน้ำใจและการมี empathy ของตัวบุคคลเสียมากกว่าวัตถุสิ่งของใดๆ

9 | Wealth is What You Don’t See

การเปรียบเทียบความร่ำรวย (rich) ของผู้คนในโลกยุคปัจจุบันนั้นทำได้อย่างง่ายดายเพียงแค่การเลื่อนปลายนิ้วเพื่อดูทริปท่องเที่ยวในฝัน รถหรูและคฤหาสน์ราคาแพงของผู้คนที่ใช้เงินซื้อสิ่งของในราคาที่สูงเหล่านั้น แต่การใช้จ่ายอย่างอู้ฟู่นั้นไม่ได้แปลว่าผู้คนเหล่านั้นจะมั่งคั่งทางการเงินอย่างแท้จริงและก็มีผู้คนจำนวนมากที่ใช้จ่ายจนเกินตัวจนสุดท้ายก็ต้องเผชิญหน้ากับปัญหาทางการเงิน

ฐานะทางการเงินที่ดีนั้นจึงไม่ได้อยู่ที่คุณใช้จ่ายมากน้อยแค่ไหน แต่อยู่ที่การสั่งสม “ความมั่งคั่ง (wealth)” ผ่านการสร้างรายได้ การออมและการลงทุนที่มักเป็นสมบัติทางบัญชีที่ผู้อื่นมองไม่เห็นแต่ก็เป็นหนทางเดียวในการสร้างอิสรภาพทางการเงินให้กับผู้ที่มีวินัยในอนาคต

10 | Save Money

ในช่วงปี 1970s ที่อุตสาหกรรมต่างๆเฟื่องฟูอย่างก้าวกระโดด วิกฤติที่ทั่วโลกต่างกังวลกันอย่างกว้างขวางก็คือวิกฤติขาดแคลนน้ำมันที่การเติบโตอย่างต่อเนื่องของความต้องการน้ำมันกำลังจะมากกว่าปริมาณน้ำมันที่ผลิตได้ แต่แล้วความกังวลดังกล่าวก็ไม่เกิดขึ้นจริง ส่วนหนึ่งก็เป็นเพราะอุตสาหกรรมขุดเจาะน้ำมันนั้นก็มีพัฒนาการทางประสิทธิภาพที่สูงขึ้นจนได้ปริมาณน้ำมันที่เพิ่มขึ้น แต่ปัจจัยสำคัญที่สุดก็คือการประหยัดน้ำมันที่เป็นผลจากการเพิ่มประสิทธิภาพของการใช้น้ำมันอย่างต่อเนื่องที่กิจกรรมที่ต้องใช้น้ำมันต่างๆ อาทิ เครื่องยนต์ของรถยนต์ ล้วนต่างก็ใช้น้ำมันที่น้อยลงเรื่อยๆจนทำให้ปริมาณความต้องการน้ำมันนั้นเติบโตอย่างพอดีกับปริมาณน้ำมันโลก

เช่นเดียวกัน ปัจจัยที่พวกเราทุกคนสามารถควบคุมได้และมีประสิทธิผลสูงต่อการสั่งสมความมั่งคั่งก็คือ “การประหยัดและการออม” ที่เมื่อพวกเรายอมลดอัตตาของตัวเองลงและใช้จ่ายให้น้อยกว่ารายได้แล้ว เมื่อนั้นพวกเราก็จะมีเงินเก็บเพื่อใช้เพิ่มพูนความมั่งคั่งอย่างก้าวกระโดด มากไปกว่านั้น ความมั่งคั่งนั้นแท้จริงแล้วก็ขึ้นอยู่กับระดับการใช้จ่ายของผู้คนแต่ละคน ยิ่งพวกเรามีค่าใช้จ่ายน้อยเท่าไหร่ก็ยิ่งทำให้ความมั่งคั่งเพิ่มขึ้นเท่านั้นเพราะเงินที่มีอยู่สามารถรองรับค่าใช้จ่ายได้นานกว่าคนที่มีค่าใช้จ่ายที่เยอะกว่านั่นเอง

11 | Reasonable > Rational

การตัดสินใจในโลกของการเงินนั้นไม่ได้เกิดขึ้นในสมองฝั่งที่คิดทุกอย่างเป็นหลักการเหตุผลเพียงเท่านั้น แต่การตัดสินใจทางการเงินยังส่งผลต่ออารมณ์ที่ไม่จำเป็นต้องแปรตามตรรกะและตัวเลขเสมอไป การตัดสินใจทางการเงินที่ดีที่สุดจึงอาจจะไม่ใช่การตัดสินใจตามโมเดล spreadsheet แบบหุ่นยนต์ แต่เป็นการตัดสินใจที่ทำให้นอนหลับได้อย่างสบายใจที่สุดหรือการตัดสินใจที่ลดความรู้สึกเสียดายในอนาคตได้มากที่สุด

ดังนั้น การตัดสินใจทางการเงินนั้นควรใช้หลักการ “ความสมเหตุสมผล (reasonable)” ที่พวกเรายอมรับได้มากกว่าการคิดด้วยเหตุผลแบบ 100% (rationale) โดยไม่สนใจต่อความเป็นมนุษย์ที่ทุกคนก็มีอยู่ในตัว

12 | Surprise!

ลองจินตนาการว่าโลกที่ไม่เคยมี Adolf Hitler, Joseph Stalin, Mao Zedong, Thomas Edison และ Bill Gates นั้นจะแตกต่างจากโลกในยุคปัจจุบันของพวกเรามากขนาดไหน ? ทั้งๆที่ผู้มีอิทธิพลต่อการเปลี่ยนแปลงระดับโลกทั้ง 5 คนนี้เป็นเพียง 5 ในมนุษย์กว่า 15,000,000,000 คนที่เกิดในระหว่างศตวรรษที่ 19 และศตวรรษที่ 20 เท่านั้น !!

ถึงแม้ว่าการศึกษาประวัติศาสตร์ทางการเงินนั้นจะทำให้พวกเราเข้าใจการเปลี่ยนแปลงและกลไกของการตัดสินใจทางการเงินของมนุษย์ได้มากขึ้น แต่โลกการลงทุนที่ประกอบไปด้วยเหล่านักลงทุนเป็นร้อยล้านคนที่ต่างก็ตัดสินใจด้วยหลักการที่ไม่สมบูรณ์แบบจากข้อมูลที่มีอยู่จำกัดที่เต็มไปด้วยอารมณ์โลภและกังวัลนั้นก็เต็มไปด้วยเหตุการณ์ ”เซอร์ไพรส์“ ที่ไม่มีใครคาดถึงอยู่เสมอ การยึดหลักการที่ว่าประวัติศาสตร์จะวกกลับมาทำแบบเดิมซ้ำๆจึงไม่ใช่วิธีคิดที่ถูกต้องสำหรับโลกยุคใหม่ที่เต็มไปด้วยความไม่แน่นอนและการเปลี่ยนแปลงเชิงโครงสร้างที่เปลี่ยนไปเรื่อยๆจนไม่เหมือนเดิม ทุกคนจึงควรตระหนักรู้ให้ได้ว่าโลกนั้นเต็มไปด้วยสิ่งประหลาดใจอยู่เสมอและควรเตรียมตัวให้พร้อมกับทุกสถานการณ์

13 | Room for Error

ศึกสงครามแห่ง Stalingrad ในช่วงสงครามโลกครั้งที่ 2 นั้นมีเรื่องเล่าที่แสดงให้เห็นถึงความเสี่ยงที่คาดไม่ถึงที่มักเกิดขึ้นได้อยู่เสมอ เมื่อทหารฝ่ายเยอรมนีค้นพบว่ารถถังที่จอดอยู่บนทุ่งหญ้ากว่า 80 คันจากที่มีเพียง 104 คันนั้นใช้งานไม่ได้เนื่องจากเหล่ากองทัพหนูที่กัดกินแผงวงจรภายในจนผุพัง ซึ่งแน่นอนว่าคงไม่มีวิศวกรคนไหนที่คาดถึงวิธีการแก้ปัญหาหนูในระหว่างการออกแบบรถถังอย่างแน่นอน

ไม่แตกต่างจากเครื่องบินที่ออกแบบให้มีหลายเครื่องยนต์ที่ยังคงทำงานได้แม้บางเครื่องดับไปหรือสะพานแขวนที่ยังคงตั้งตระหง่านได้ถึงแม้ว่าสายเคเบิลจะขาดไปหลายสาย การตัดสินใจทางการเงินในโลกที่เรื่องเซอร์ไพรส์นั้นเกิดขึ้นได้ตลอดเวลานั้นต้องอาศัยการ “เผื่อเพื่อความปลอดภัย” ที่ทุกๆการตัดสินใจทางการเงินต้องคำนึงถึงเงินก้อนสำรองที่ต้องรักษาไว้ให้ได้เสมอ ถึงแม้ว่าผลตอบแทนจะน่าดึงดูดใจมากขนาดไหน แต่การมีความเสี่ยงที่จะสูญเสียทุกสิ่งทุกอย่างไปก็คงไม่คุ้มกับการเสียโอกาสเพียงบางส่วนอย่างแน่นอน

14 | You’ll Change

มนุษย์คือนักพยากรณ์อนาคตของตัวเองที่แย่มาก เด็กชายวัย 5 ขวบแทบทุกคนน่าจะอยากทำงานเป็นคนขับรถบรรทุกหรือแรงงานก่อสร้างมากกว่าพนักงานออฟฟิศและกว่า 73% ของนักศึกษาก็ได้ทำงานที่ไม่ตรงสายเรียนของตัวเอง

การยอมรับว่าพวกเราทุกคนนั้นมีความต้องการที่เปลี่ยนแปลงไปตลอดเวลาและตระหนักให้ได้ว่าเราควรเปลี่ยนการตัดสินใจที่รวมไปถึงเรื่องการเงินหากเป้าหมายเราเปลี่ยนไปแล้วคือปัจจัยสำคัญที่จะทำให้ความรู้สึกเสียดายในการใช้ชีวิตในช่วงเวลาที่เหลืออยู่นั้นน้อยที่สุด จงอย่าคิดว่าประวัติศาสตร์ของพวกเรานั้นจบลงแล้วในงานหรือสถานะปัจจุบันเพราะเราเปลี่ยนมันได้เสมอ

15 | Nothing’s Free

การลงทุนใน S&P 500 ให้ผลตอบแทนถึง 119 เท่าใน 50 ปี สิ่งที่นักลงทุนต้องทำนั้นง่ายมากเพียงแค่ซื้อ index fund และถือไปอย่างนั้นโดยไม่ต้องทำอะไรเพิ่มเติม แต่ในความเป็นจริงแล้ว การพูดว่าต้องทำอะไรนั้นง่ายกว่าเวลาได้ทำจริงๆเสมอ เพราะการลงทุนนั้นมีต้นทุนราคาอยู่ที่ความผันผวนที่นำไปสู่ความเจ็บปวด ความวิตกกังวลและความรู้งี้มากมาย (ขนาด Netflix ที่หุ้นพุ่งขึ้นกว่า 350 เท่าระหว่างปี 2002 ถึงปี 2018 นั้นยังมีวันที่ราคาหุ้นต่ำกว่าจุดสูงสุดก่อนหน้าถึง 94% ของวันทำการตลาดทั้งหมด) อันเป็นเหตุให้นักลงทุนจำนวนมากพยายามที่จะไม่จ่ายต้นทุนนี้ด้วยการตัดสินใจพยากรณ์ราคาและทำการซื้อขายสับเปลี่ยนหุ้นโดยหวังว่าตัวเองจะเอาชนะตลาดได้ ทั้งๆที่สถิติบอกแล้วว่าจะยิ่งทำให้ผลตอบแทนแย่ลง

ดังนั้น การตัดสินใจลงทุนนั้นต้องทำความเข้าใจต้นทุนของการลงทุนที่สามารถกระทบกระเทือนมูลค่าของหุ้นในระยะสั้นและจิตใจของนักลงทุนได้เพื่อเตรียมพร้อมยอมรับในความผันผวนที่จะเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้

16 | You & Me

ทุกๆครั้งที่ฟองสบู่ตลาดหุ้นแตกก็มักสร้างผลกระทบต่อนักลงทุนอย่างเป็นวงกว้างที่ส่วนใหญ่ทุกคนก็มักคาดไม่ถึงว่าฟองสบู่จะเกิดขึ้น ผู้เขียนได้ให้ความเห็นว่าแนวคิดที่ว่าราคาหุ้นในปัจจุบันนั้นคือราคาที่นักลงทุนทุกคนเห็นตรงกันตามกลไกตลาดนั้นเป็นเรื่องที่ผิดเพราะนักลงทุนแต่ละคนมีเป้าหมายและระยะเวลาในการถือหุ้นที่แตกต่างกัน นักลงทุนระยะยาวมักเลือกมองหุ้นที่จะเติบโตไปได้จากราคานี้ต่อในอีก 10 ปี 20 ปีข้างหน้า ส่วนนักเทรดหุ้นรายวันก็ไม่สนใจว่าราคาหุ้นตอนนี้จะแพงขนาดไหนขอแค่ราคาหุ้นในสิ้นวันนั้นสูงกว่าปัจจุบันก็พอ

ปัญหาใหญ่ของวิกฤติราคาหุ้นฟองสบู่นั้นคือการที่นักลงทุนระยะยาวเลือกที่จะเชื่อในการตัดสินใจของผู้อื่นในตลาดและคิดว่าราคาหุ้นที่ถูกปั่นให้สูงขึ้นนั้นมีเหตุผลบางอย่างรองรับจนยอมร่วมเข้าไปซื้อพร้อมๆกับนักลงทุนระยะสั้นที่ต้องการแค่ผลกำไรในไม่กี่ชั่วโมงหรือไม่กี่วันข้างหน้า ทั้งๆที่จริงๆแล้ววัตถุประสงค์ของการถือหุ้นนั้นแตกต่างกันมากๆ ดังนั้น นักลงทุนควรเข้าใจในวัตถุประสงค์ของตัวเองและยึดมั่นในแนวทางนั้นโดยไม่เผลอใจ

17 | The Seduction of Pessimism

มนุษย์มักให้ความสนใจกับการทำนายโลกในแง่ร้ายที่จะเกิดขึ้นแบบฉับพลัน ไม่ว่าจะเป็น ตลาดหุ้นตกแรง เศรษฐกิจพังทลาย การก่อการร้าย หรือ โอกาสเกิดสงครามนิวเคลียร์ครั้งใหม่ มากกว่าการรับฟังข่าวดีที่เกิดขึ้นอย่างช้าๆรายรอบตัวของเรา ลองจินตนาการว่าหากนักวิชาการในญี่ปุ่นช่วงหลังสงครามโลกออกมาทำนายว่าประเทศญี่ปุ่นจะโตขึ้นกว่า 15 เท่าขึ้นมาเป็นเบอร์ 2 ของโลกภายในช่วงอายุคน นักวิชาการคนนั้นจะถูกมองว่าบ้าแค่ไหนเมื่อเทียบกับคนอื่นๆที่พูดถึงแต่ความย่อยยับพังพินาศของประเทศที่เห็นๆกันยังตรงหน้า

ดังนั้น พวกเราทุกคนจึงต้องทำความเข้าใจธรรมชาติของมนุษย์ที่ถูกข่าวร้ายๆดึงดูดจนหลงลืมว่าโลกที่เราอยู่อาศัยนั้นแท้จริงแล้วดีขึ้นเรื่อยๆในแทบทุกปีและตัดสินใจทางการเงินแบบเข้าใจโลกให้มากขึ้น

18 | When You’ll Believe Anything

ลองจินตนาการว่าหากมีเอเลี่ยนเดินทางมาสังเกตการณ์เมือง New York City ในปี 2007 กับปี 2009 แล้ว สิ่งที่เอเลี่ยนคงเห็นน่าจะเป็นความเหมือนเดิมของอาคารบ้านเรือนและกิจวัตรประจำวันของผู้คนที่อาจมีเพิ่มเติมแค่เทคโนโลยีใหม่ๆอย่าง iPhone ที่อยู่ในมือคนมากมาย แต่สหรัฐอเมริกาในสองปีนั้นแตกต่างกันอย่างสิ้นเชิงระหว่างปี 2007 ที่ราคาอสังหาริมทรัพย์พุ่งสูงขึ้นเรื่อยๆ ในขณะที่ปี 2009 นั้นกลับเศรษฐกิจตกต่ำย่ำแย่จากฟองสบู่แตกที่ทำให้ราคาอสังหาริมทรัพย์และตลาดหุ้นร่วงอย่างรุนแรงซึ่งก็ทำลายมูลค่าทรัพย์สินของชาวอเมริกันให้จนลงอย่างหนัก สิ่งที่เปลี่ยนไปในช่วงสองปีนั้นไม่ใช่สิ่งภายนอกที่เอเลี่ยนสังเกตเห็นได้แต่คือ “เรื่องเล่า” ภายในหัวของชาวอเมริกันทุกคนว่าราคาบ้านที่เคยสูงนั้นตกต่ำลงมาแล้ว

มนุษย์เป็นสัตว์ที่ขี้เกียจในการประมวลผลข้อมูลและมักเชื่อหรือสร้างเรื่องเล่าง่ายๆขึ้นมาทดแทนสิ่งที่ซับซ้อนเกินกว่าจะเข้าใจได้อย่างถ่องแท้เพราะพวกเราทุกคนล้วนอยากอาศัยอยู่ในโลกที่ตัวเองเข้าใจได้เสมอ เหมือนๆกับเด็กๆที่ก็คงมีเรื่องเล่าในหัวว่าพ่อแม่ของตัวเองทำอะไรอยู่ทั้งๆที่เด็กๆคงยังไม่เข้าใจว่าเงินและการทำงานคืออะไร ดังนั้น จงตระหนักไว้เสมอว่าพวกเราทุกคนนั้นไม่ได้รู้รอบในเรื่องต่างๆทั้งหมดและโลกนั้นก็เต็มไปด้วยการตัดสินใจของผู้คนอีกนับพันล้านคนและความไม่แน่นอนที่มีผลกระทบต่อเรื่องเล่าที่พวกเราเชื่ออยู่คนเดียวเสมอ

19 | All Together Now

ถ้าจะสรุปบทเรียนอะไรจากหนังสือเล่มนี้ ก่อนอื่นเลยก็คือจงอย่าเชื่อคำแนะนำทางการเงินของคนอื่นโดยไม่คิดวิเคราะห์แยกแยะก่อนเพราะเป้าหมายทางการเงินและจิตวิทยาของพวกเราแต่ละคนนั้นไม่เหมือนกัน ส่วนบทเรียนเด่นๆที่ส่วนตัวชอบจากหนังสือเล่มนี้เลยก็ได้แก่

- Manage your money in a way that helps you sleep at night : การตัดสินใจทางการเงินของแต่ละคนนั้นขึ้นอยู่กับความสบายใจของพวกเรา บางคนอาจชอบความเสี่ยงที่สูงกับหุ้นซิ่งๆโดยไม่รู้สึกอะไร แต่บางคนก็นอนไม่หลับหากเห็นตัวเลขสีแดงในพอร์ต ดังนั้น จงเลือกทางที่เราสบายใจที่สุดโดยไม่ต้องทำตามหลักการในกระดาษแบบเป้ะๆก็ได้

- If you want to do better as an investor, the single most powerful thing you can do is increase your time horizon : การลงทุนด้วยผลตอบแทนแบบกลางๆอย่างสม่ำเสมอในช่วงระยะเวลาที่ยาวนานคือหนทางในการสร้างความมั่งคั่งที่สมฤทธิผลที่สุด ดังนั้น จงมองกรอบการลงทุนเป็นระยะยาวและลงทุนอย่างสม่ำเสมอมั่นคง

- Save, just save, you don’t need a specific reason to save : การเก็บออมเงินเพื่อซื้อบ้านหรือค่าเรียนลูกนั้นเป็นเรื่องที่ดี แต่การออมเงินนั้นไม่จำเป็นต้องมีเหตุผลเพราะเงินที่ออมนั้นสามารถนำมาลงทุนต่อได้เสมอและการมีเงินสำรองก็เป็นเรื่องที่ดีในโลกที่เต็มไปด้วยเซอร์ไพรส์แห่งนี้ ดังนั้น จงเก็บเงินเถอะ

20 | Coffessions : The Psychology of My Own Money

แนวคิดในการบริหารจัดการการเงินของผู้เขียน Morgan Housel ที่ทำให้เขานอนหลับได้อย่างสบายใจและเป็นไปตามเป้าหมายของเขา (ที่อาจแตกต่างกับเป้าหมายและความสบายใจของคุณ) ก็คือการเลือกใช้จ่ายอย่างประหยัดโดยอาศัยอยู่ในบ้านหลังเดียวแบบยาวๆและเลือกงานอดิเรกที่ต้นทุนไม่สูงเพื่อออมเงินในสัดส่วนที่มากเมื่อเทียบกับร่ยได้ โดยเงินประมาณ 80% จะนำไปลงทุนใน index fund แบบค่าธรรมเนียมต่ำที่ดูทรงแล้วจะให้ผมตอบแทนระยะยาวและอีก 20% เก็บไว้เผื่อฉุกเฉินเพื่อความสบายใจและจะได้ไม่ต้องรบกวนพอร์ตการลงทุนที่กินดอกเบี้ยทบต้นอย่างสบายใจ ว่าแต่ แล้วแนวทางไหนที่สมเหตุสมผลกับเป้าหมายและความสบายใจของคุณ ?

<<< ติดตาม [สรุปหนังสือ] เล่มอื่นๆต่อได้ทางนี้เลยครับ [CLICK] >>>

<<< ที่สำคัญ อย่าลืมกดไลค์ Panasm’s Facebook Page เพื่อติดตามอัพเดทใหม่ๆของผมนะครับ [CLICK] >>>

<<< ปิดท้าย สิ่งที่ผมทำสรุปมานั้นเป็นเพียงแค่เนื้อหาส่วนที่ผมสนใจที่สุดของหนังสือเล่มนี้ สำหรับเพื่อนๆที่ถูกใจสรุปของหนังสือเล่มนี้ อย่าลืมซื้อหนังสือเล่มเต็มและอุดหนุนผู้เขียนกันด้วยนะครับ ขอบคุณที่ติดตามครับผม >>>

Leave a Reply